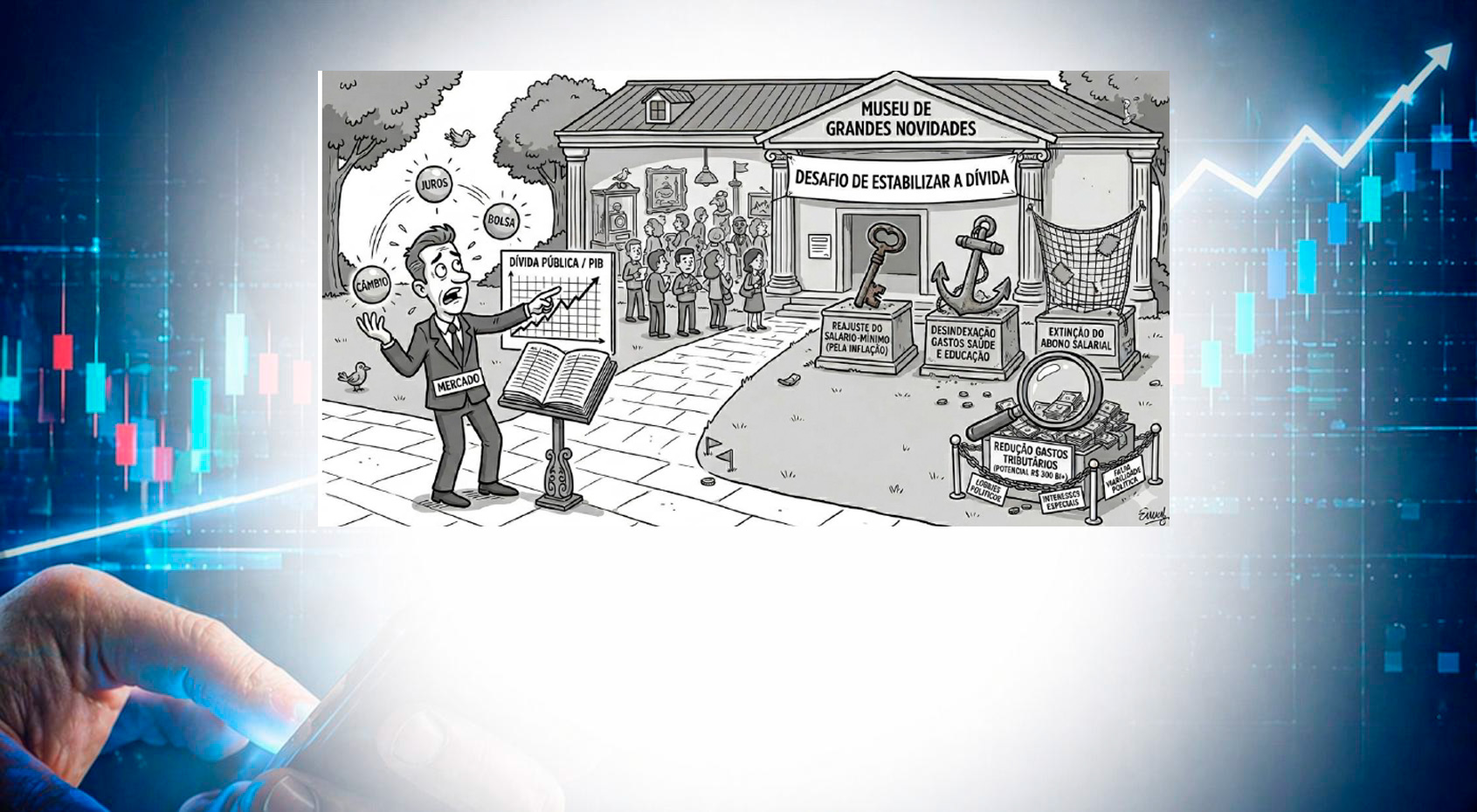

| É equivocado atribuir aos defensores de um ajuste fiscal a intenção de cortar os gastos públicos. O ritmo de crescimento das despesas nos últimos anos tem sido tão acelerado que uma simples redução da velocidade de alta já seria um avanço notável. “Conter” parece um verbo mais adequado. Dentre os diversos benefícios de um estado menos esbanjador, destaca-se a possibilidade de viabilizar taxas de juros mais baixas. Caso as projeções do orçamento se confirmem, caminhamos para encerrar os 6 primeiros anos da década (2022-2026) com crescimento de despesas acima da inflação da ordem de 29% acima (média de 4,3% ao ano). Isso significa dobrar os gastos reais a cada 15 anos. |

Muito se fala sobre a necessidade de governo reduzir suas despesas com o objetivo de viabilizar um resultado fiscal que seja consistente com a sustentabilidade da dívida. As estimativas[1] mais otimistas apontam para a necessidade de um saldo primário (receitas menos despesas sem considerar a conta financeira) na casa de 1% do PIB, a partir de um pressuposto de que o juro real pode se estabilizar em mais ou menos 1,3 p.p. acima do crescimento do PIB (um juro real de 4% para um crescimento do PIB de 2,7%, por exemplo). Já os mais realistas entendem que 2% seria o número mais apropriado, dada a combinação observada de juro real (4,5% a.a.) e crescimento (2,2%) na média dos últimos 20 anos. O fato é que estamos longe de realizar o saldo fiscal necessário. A pouco ambiciosa meta do governo é de 0% do PIB, que com as devidas liberalidades tende a se transformar em um objetivo de

-0,7% do PIB, considerado aceitável pela instância política. Sem contar que a combinação entre juros e crescimento esperada para 2026 se mostra altamente desfavorável.

Os dados mostram que gastos públicos têm crescido de forma tão acelerada que não cabe falar em corte. Um objetivo bastante factível, seria simplesmente de reduzir a velocidade de crescimento, a partir dos exagerados ritmos observados recentemente. Veja os gráficos a seguir.

Marcha Forçada

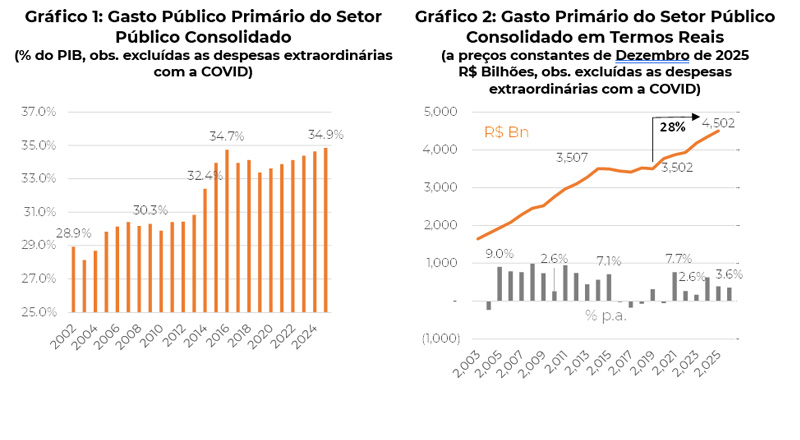

O gráfico 1 na página anterior mostra uma estimativa do gasto primário anual como percentual do PIB para o setor público consolidado. O dado não é divulgado diretamente nem pelo Ministério da Fazenda nem pelo Banco Central do Brasil. Consiste em uma estimativa resultante da dedução da carga tributária total pelo superávit primário calculado pela autoridade monetária. Já a figura do lado direito (gráfico 2), apresenta a evolução do total das despesas a preços constantes, isto é, ajustadas pela inflação. Nos dois casos impressiona a dinâmica nos anos iniciais das décadas anterior e atual. Os dados ilustram também a eficácia do mecanismo que ficou conhecido como teto de gastos, instituído em 2017 e abandonado em 2023.

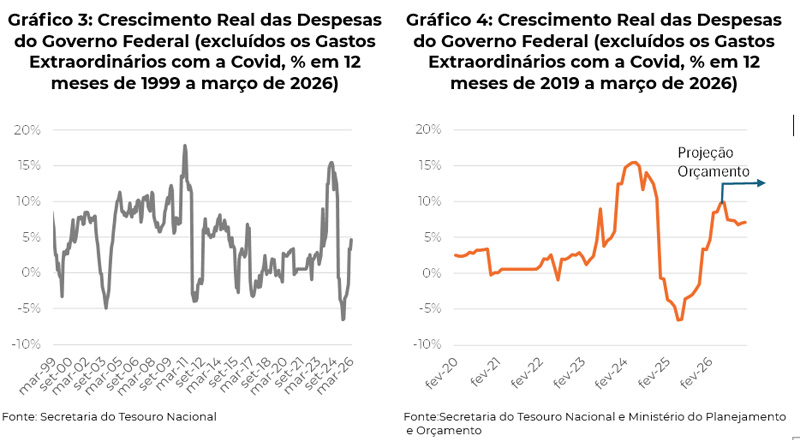

A avaliação conjunta permite observar que são muito raros os momentos de redução de gastos em termos reais. Na prática, os casos de variação mais próximas de zero não decorreram de iniciativas de cortes estruturais. Resultaram ou de surpresa inflacionária ou de ocorrência de despesas extraordinárias que não se repetiram no período seguinte. É o caso do pagamento de precatórios, por exemplo, que inflou os números de 2023 e 2024, mas sua ausência em mesma magnitude em 2025 produziu uma estatística aparentemente benigna nos últimos meses (veja os Gráficos 3 e 4 a seguir).

Mas a constatação de que o movimento recente reflete mais um ajuste estatístico temporário do que uma política efetiva de austeridade é reforçada pelas projeções do próprio governo, que mesmo usualmente subestimadas, e considerando o período eleitoral, mostram a retomada da propensão de expandir gastos em ritmo não longe de 5% acima da inflação (o que levará a quase 10% de aumento nominal) (Gráfico 4).

Caso as projeções do orçamento se confirmem, caminhamos para encerrar 6 primeiros anos da década (2019-2026) com crescimento de despesas da ordem de 28,5% acima da inflação (média de 4,3% ao ano).

Impulso fiscal, Inflação e Juros

Dentre os diversos benefícios de um estado menos esbanjador, destaca-se a possibilidade de viabilizar taxas de juros mais baixas. A expansão exagerada de gastos tem um efeito colateral importante em termos distributivos: ajuda a produzir inflação (que acaba impactando de forma mais intensa a parcela da população que tem menos instrumentos para se defender contra o aumento de preços) e exige taxas de juros mais elevadas (o que agrava a concentração de renda).

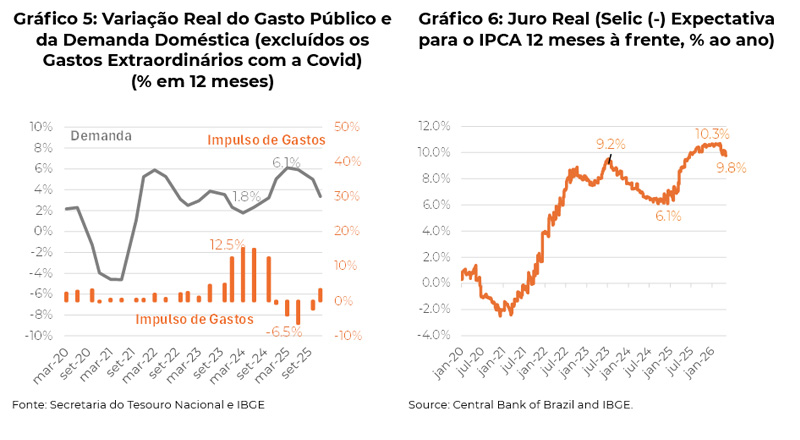

O gráfico 5, abaixo, ilustra como o episódio de expansão mais forte da demanda observado entre 2024 e 2025 pode ter sido provocado ou reforçado por uma política fiscal fortemente expansionista. Do lado direito (gráfico 6), vemos a resposta da autoridade monetária. O ciclo de redução de juros que vinha ocorrendo desde 2023 teve que ser interrompido para dar lugar a um aperto considerável.

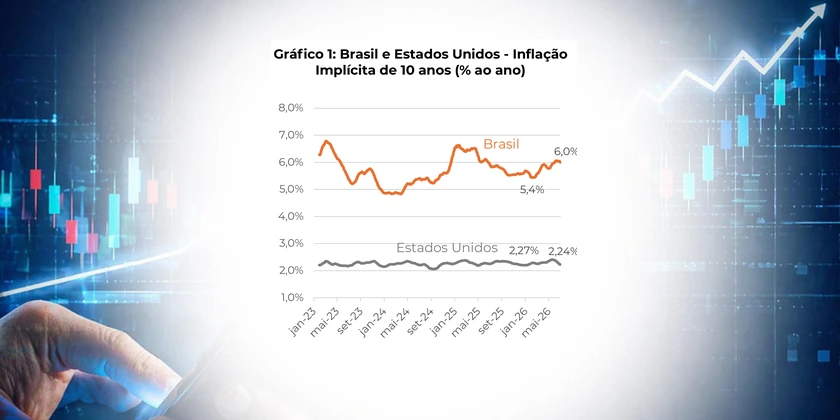

Em outras palavras, a farra dos gastos observada nos últimos anos contribuiu para levar a inflação interanual que era 3,2% em junho de 2023 para 5,4% no mesmo mês de 2025. A marcha forçada do impulso fiscal direto se soma ao aumento da oferta de crédito por parte dos bancos públicos para produzir pressão sobre a demanda doméstica, obrigando o Banco Central do Brasil a apertar a política monetária de modo a compensar a força expansionista. A tendência de queda da taxa básica de juros que se observa desde meados de 2023 teve que ser revertida no ano seguinte, produzindo um ciclo que elevou a Selic de 10,5% a.a. para 15% a.a..

A taxa de juro real, quando considerada a medida nominal deduzida das expectativas inflacionárias ainda se situa perto de 10% ao ano. A conta de serviço da dívida do setor público consolidado em 12 meses até março de 2026 último atingiu pouco mais de 1 trilhão de reais.

Conclusão

É equivocado atribuir aos defensores de um ajuste nas contas públicas a intenção de cortar os gastos públicos. O ritmo de crescimento das despesas nos últimos anos tem sido tão acelerado que uma simples redução da velocidade de alta já seria um avanço notável. “Conter” parece um verbo mais adequado. A política fiscal expansionista provoca inflação e elevação de juros. Vimos que é até possível constatar perda de força do impulso fiscal, após o exagero de 2023 e 2024. Isso explica a desaceleração da atividade e econômica em curso e poderia ajudar a autoridade monetária aprofundar o processo de relaxamento monetário. Mas aí veio a guerra…

[1] A fórmula mais simples usada para estimar o superávit primário necessário para estabilizar a dívida é: pr = (r-g)D, onde pr é o superávit primário como percentual do PIB, r o juro real, g o crescimento do PIB e D o estoque de dívida em relação ao PIB.