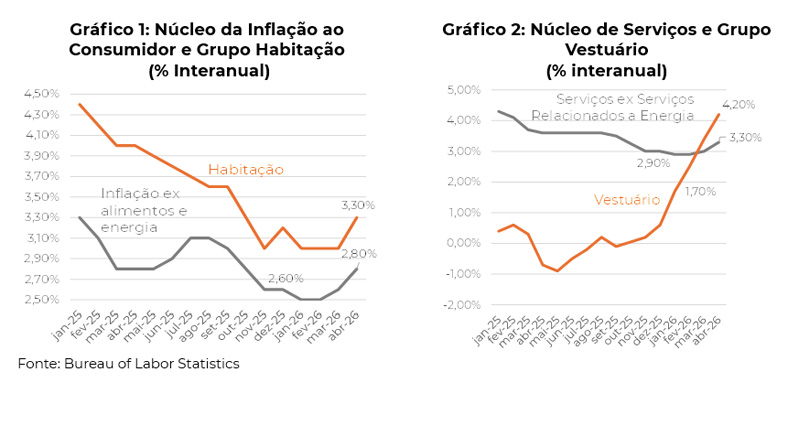

- A inflação ao consumidor em 12 meses até abril passado atingiu 3,8% nos Estados Unidos, tendo aumentado em relação aos 3,3% registrados em março e 2,7% no ano passado. A elevação pode ser atribuída, em maior medida, ao aumento de preços de combustíveis. Até aí, nenhuma novidade.

- O que surpreendeu o mercado foi a aceleração de preços na principal medida de núcleo, ou seja, quando são excluídos itens de alimentação e energia. A variação de 2,8% (em relação a abril de 2025) ficou acima das expectativas, que eram de 2,7%.

- O quadro é de alta de preços mais generalizada do que era esperada por uma parcela relevante do mercado, o que reduz a esperança de que o choque sobre os preços do petróleo afetaria apenas o conjunto de bens e serviços mais dependente da commodity (os chamados efeitos de primeira ordem). Lá se vão também as apostas em queda de juros ainda em 2026.

- O fato é que só foram surpreendidos aqueles que não estavam prestando atenção. Temos chamado a atenção para as pressões inflacionárias que já se manifestavam desde o final do ano passado, mas que vinham sendo encobertas pela desinflação em Habitação, que por sua vez era causada por questões predominantemente metodológicas (explicamos em: EUA: Indicadores de Inflação CPI e PCE Deflator Apontando para Direções Opostas). Veja o Gráfico 1.

- Já no início deste ano, era possível perceber também a resiliência do núcleo de serviços, que tenderia a se manter na atual conjuntura, caracterizada por salários em aceleração (ver EUA – Vai Ser Difícil Para o FED Cortar Juros em 2026 e EUA – Custos Unitários do Trabalho e Preços de Importações: Tudo Conspira para Aumento da Inflação). Sem contar as pressões em setores afetados pelo choque de tarifas que também se manifestavam desde o final do ano passado (Gráfico 2).