À medida que o debate eleitoral se aproxima, a discussão sobre a condução das contas públicas volta ao centro das atenções do mercado. Embora as pesquisas de opinião mostrem que saúde, educação e segurança figuram entre as principais preocupações dos brasileiros, a trajetória fiscal continuará sendo um dos fatores mais importantes para a dinâmica dos preços dos ativos financeiros, influenciando câmbio, juros e bolsa.

Mas, antes de discutir soluções, é preciso identificar corretamente o problema. Este artigo busca contribuir para esse debate ao analisar a trajetória de receitas e despesas do governo central — Tesouro Nacional e INSS.

No debate fiscal, a estabilização da relação dívida/PIB costuma ocupar posição central. Identificando esse como o problema a ser resolvido, é importante lembrar que a dinâmica da dívida depende do estoque inicial de endividamento, do resultado primário, da taxa real de juros e do crescimento econômico. Enquanto superávits primários e crescimento reduzem a dívida em proporção do PIB, juros reais elevados atuam na direção oposta. Em termos simples, o setor público precisa gerar um superávit capaz de compensar o efeito do diferencial entre juros e crescimento sobre o estoque da dívida. A expansão do crédito parafiscal tende a se refletir, em última instância, no custo de financiamento do setor público.

De acordo com minhas estimativas, seria necessário um superávit primário próximo de 2,5% do PIB para estabilizar a dívida pública em torno dos atuais 80% do PIB, assumindo crescimento potencial de 2% ao ano e convergência da taxa nominal de juros para 10%, compatível com juros reais próximos de 5%. Como o setor público registrou déficit primário de 0,97% do PIB nos 12 meses encerrados em abril, o ajuste requerido seria da ordem de 3,5% do PIB, ou aproximadamente R$ 455 bilhões.

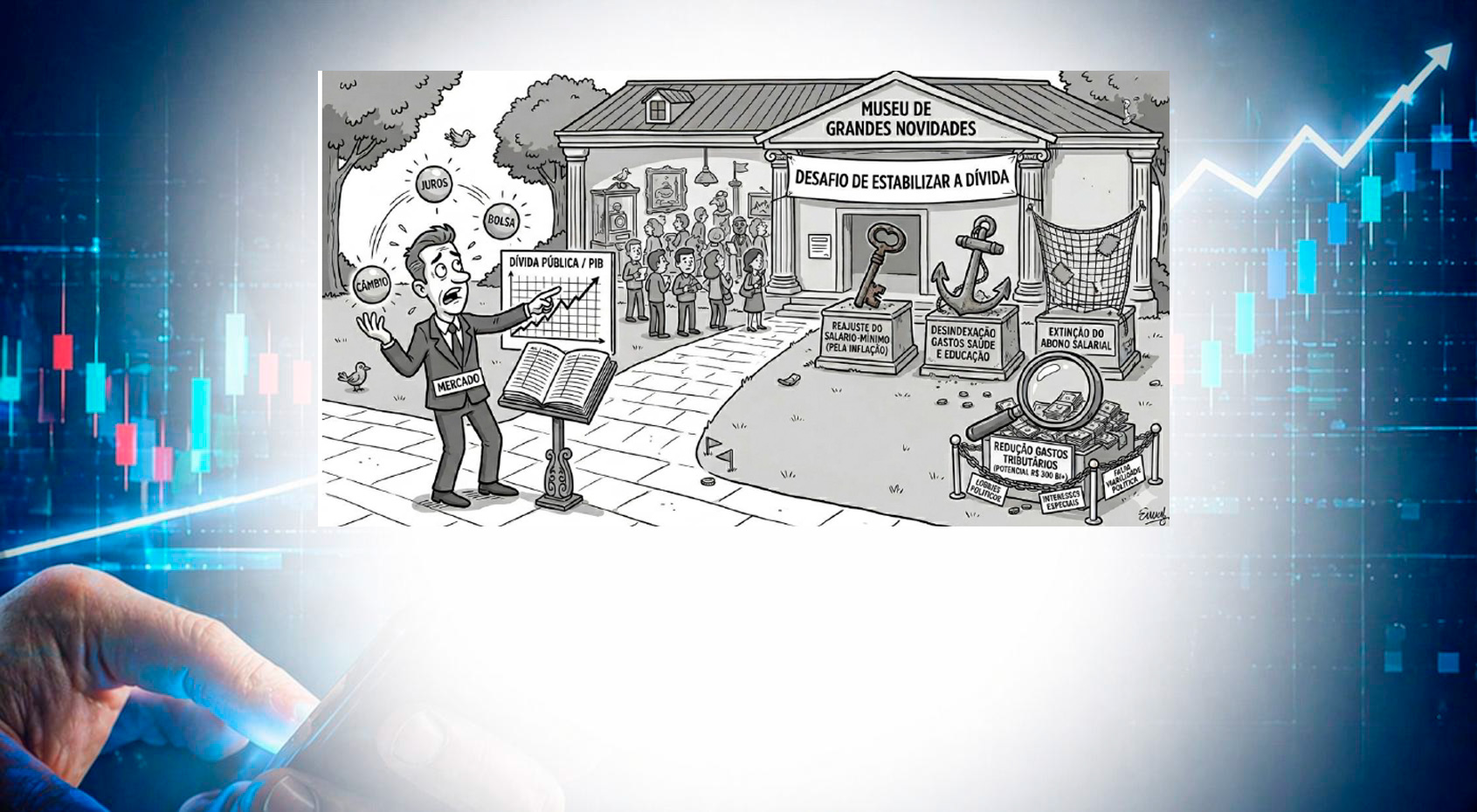

Uma vez dimensionado o problema, vale analisar algumas das principais propostas presentes no debate fiscal: reajuste do salário-mínimo limitado à inflação do ano anterior; desindexação dos gastos de saúde e educação; extinção do abono salarial; redução dos gastos tributários; e reformulação do arcabouço fiscal.

Meu ponto é simples: todas são propostas relevantes, mas nenhuma é nova e, isoladamente, nenhuma produz o ajuste necessário.

Pelas minhas estimativas, a alteração da regra de reajuste do salário-mínimo geraria economia próxima de R$ 35 bilhões por ano. A vinculação dos gastos de saúde e educação apenas à inflação produziria economia de cerca de R$ 10 bilhões no primeiro ano. Já o fim do abono salarial representaria aproximadamente R$ 20 bilhões de redução de despesas, segundo estimativas do Ministério da Fazenda.

Somadas, essas três medidas gerariam economia próxima de R$ 65 bilhões, ou 0,5% do PIB, no primeiro ano de implementação. Trata-se de um valor muito distante dos cerca de R$ 455 bilhões necessários para estabilizar a dívida pública.

A redução dos gastos tributários é uma das poucas medidas com potencial para produzir um ajuste compatível com o desafio fiscal. No orçamento de 2026, essas renúncias estão estimadas em R$ 612,8 bilhões, ou 4,7% do PIB. Mesmo excluindo regimes com forte apoio político — como Simples Nacional, agricultura e agroindústria, rendimentos isentos do imposto de renda e Zona Franca de Manaus — ainda restariam aproximadamente R$ 300 bilhões, ou 2,3% do PIB.

O problema é a viabilidade política. Cada benefício tributário possui grupos organizados dispostos a defendê-lo no Congresso e, muitas vezes, também no Judiciário. Além disso, parte dessas renúncias foi criada para atender objetivos econômicos específicos, o que torna sua eliminação ainda mais complexa.

Por fim, propostas de reformulação do arcabouço fiscal, como limitar o crescimento das despesas à inflação do ano anterior, podem contribuir para melhorar a trajetória das contas públicas. Contudo, seus efeitos são graduais, dependem da credibilidade do compromisso fiscal do governo e exigem aprovação legislativa complexa.

Feitas as contas, fica claro que a questão é transformar medidas tecnicamente desejáveis em decisões politicamente viáveis. O ajuste necessário para estabilizar a dívida pública é grande. As propostas mais frequentes do debate fiscal são conhecidas e já foram discutidas por governos de diferentes orientações políticas, o que evidencia a dificuldade do tema.