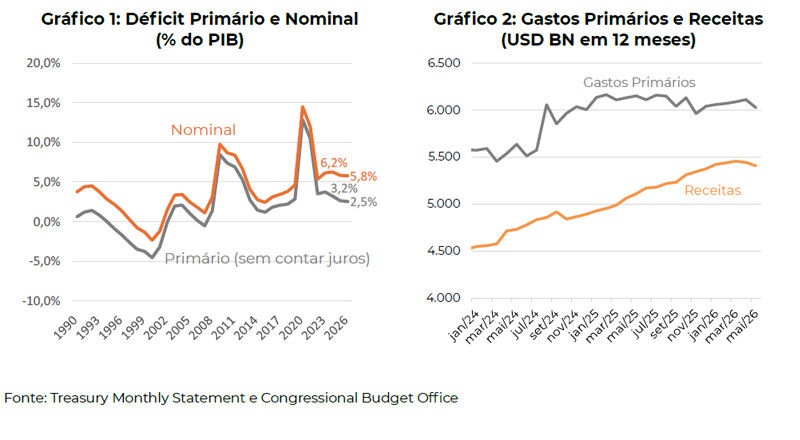

| Ainda que as tarifas e o câmbio depreciado tenham logrado êxito em conter o crescimento do déficit da balança comercial, não está claro que se estabeleceu uma tendência de melhora para as contas externas nos próximos anos. Uma redução mais drástica das necessidades de financiamento do setor público via corte de gastos ficou na promessa. A redução do déficit primário (sem contar juros), de 3,2% do PIB ao final do governo Biden, para 2,7% em 2025 e, provavelmente 2,5% em 2026, não parece suficiente para mudar a dinâmica do resultado nominal (Gráfico 1). O ajuste tem ocorrido mais em função de aumento da arrecadação do que de redução de gastos (Gráfico 2). A inconsistência da política econômica deve continuar custando caro à sociedade norte-americana. As tarifas e a moeda aumentam o custo de vida enquanto as incertezas e a inflação doméstica sustentam os juros nos patamares mais elevados dos últimos 20 anos. |

Introdução

As iniciativas de política econômica do governo Trump têm se mostrado mais imprevisíveis nesse segundo mandato. A guerra no Oriente Médio, sem dúvida, foi o evento de maior impacto. Não se pode dizer, no entanto, que as respectivas consequências tenham causado surpresa para os analistas.

As incertezas em relação às iniciativas geopolíticas aumentaram a volatilidade dos preços de ativos e contribuíram para a depreciação da moeda norte-americana. Esse fator pode ter sido mais importante para a redução do déficit comercial do que o efeito direto do aumento de tarifas.

Mas tanto a políticas fiscal quanto a tarifária não parecem ter afetado substancialmente a dinâmica do déficit público. No final das contas, o que se apresenta é um quadro de inflação alta e juros elevados.

Comércio Exterior: O Déficit Comercial Interrompeu a Tendência de Crescimento

No segundo mandato, o governo de Donald Trump recolocou a política comercial no centro da estratégia econômica, adotando uma postura fortemente protecionista. A principal iniciativa foi a implementação de tarifas recíprocas (“reciprocal tariffs”), anunciadas em abril de 2025, que estabeleceram uma alíquota mínima de 10% sobre a maior parte das importações e taxas mais elevadas para países considerados responsáveis por barreiras comerciais ou grandes superávits com os Estados Unidos. A administração justificou essas medidas como resposta aos déficits comerciais persistentes, à perda de capacidade industrial doméstica e a práticas consideradas desleais por parceiros comerciais.

O governo também ampliou as restrições sobre setores estratégicos, elevando tarifas sobre aço, alumínio e diversos produtos manufaturados, ao mesmo tempo em que utilizou a política comercial como instrumento de negociação bilateral. A estratégia tinha como objetivo pressionar parceiros a firmarem acordos mais favoráveis aos Estados Unidos e incentivar a relocalização da produção industrial para o país. Parte dessas medidas foi posteriormente contestada na Justiça, culminando em uma decisão da Suprema Corte que limitou a utilização de alguns dispositivos legais empregados pelo Executivo para impor tarifas sem autorização explícita do Congresso. Apesar disso, a maior parte das tarifas permaneceu em vigor, seja por meio de recursos judiciais, seja pela adoção de novas bases legais pela administração. Como resultado, o ambiente de incerteza para empresas e investidores continuou elevado, enquanto as negociações comerciais com diversos parceiros seguiram em andamento.

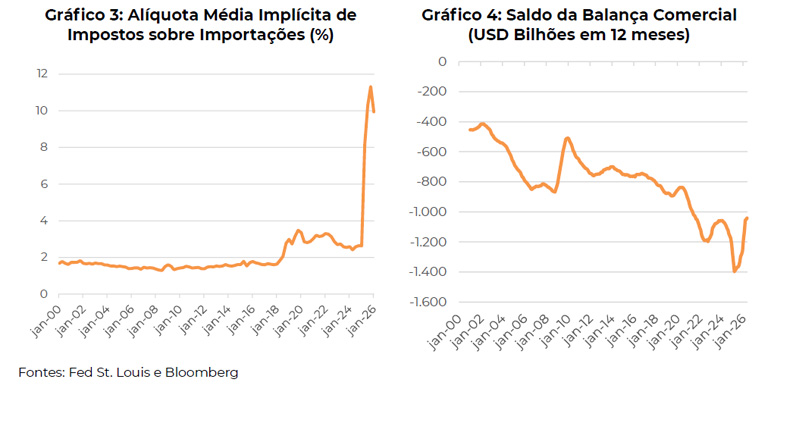

O Gráfico 3 apresenta uma medida de alíquota implícita média aplicada às importações a cada trimestre, com base na arrecadação total de impostos sobre as compras externas dividida pelo valor total de bens importados. O dado ilustra bem a magnitude do choque. Já no Gráfico 4, à direita, é possível ver o comportamento do saldo da balança comercial acumulado em 12 meses.

Fica claro que a política de comércio exterior logrou êxito no sentido de conter o crescimento do déficit. É importante ressaltar, no entanto, que uma parte importante da piora ocorrida ao final de 2024 e no início de 2025 (quando o déficit chegou na USD 1,4 trilhão) foi causada por antecipação de importações ante a perspectiva de aumento de alíquotas. Em função disso não é possível concluir que a tendência continuará sendo de melhora daqui por diante.

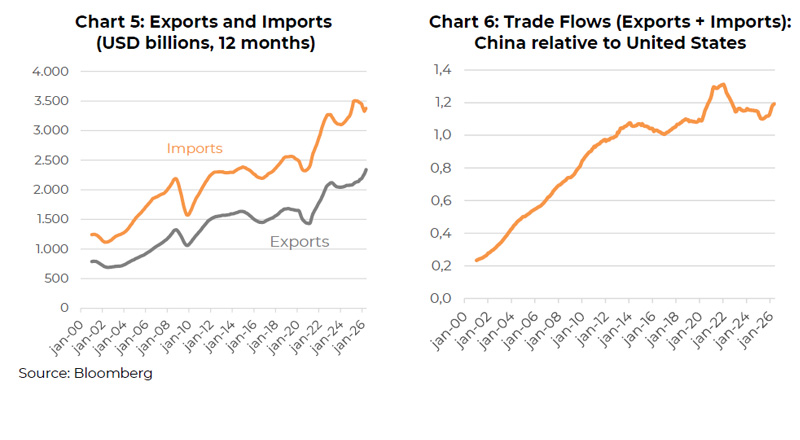

Há que se considerar também que a depreciação do dólar no mercado de moedas ajudou não apenas a encarecer as compras internacionais, mas também aumentou a competitividade das exportações (ver Gráfico 5). Curiosamente, a perda de valor da moeda norte americana (quase 10% contra a cesta DXY[1] em 2025) foi causada, em grande medida, pelas próprias incertezas associadas às iniciativas de política econômica norte americana (iniciativas tarifárias erráticas, inclusive), que levaram investidores a buscarem destinos alternativos para seus investimentos.

Nesse sentido, a contenção do déficit da balança comercial parece ter custado caro. Tarifas e câmbio aumentaram o custo de vida. Incertezas e inflação doméstica sustentaram juros mais elevados. Tudo isso sem contar que existe um risco de os Estados Unidos voltarem a perder espaço (e influência) no comércio internacional para a China (Gráfico 6).

Teria sido mais recomendável abordar o tema externo pela via fiscal: redução do déficit público possibilitando juros mais baixos e câmbio mais depreciado (menor despoupança do setor público reduzindo a necessidade de absorção de poupança externa).

Um Ajuste Fiscal Tímido

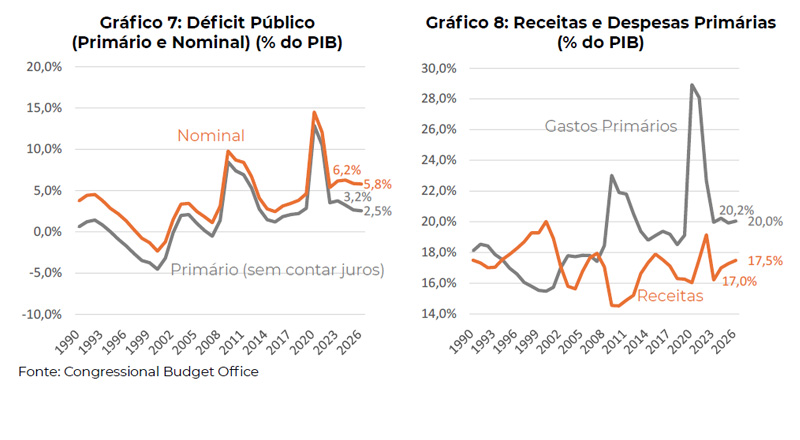

Uma redução mais drástica das necessidades de financiamento do setor público via corte de gastos ficou na promessa. A redução do déficit primário (sem contar juros), de 3,2% do PIB ao final do governo Biden, para 2,7% em 2025 e provavelmente 2,5% em 2026, não parece suficiente para mudar a dinâmica do resultado nominal (ver Gráfico 7).

O ajuste tem ocorrido mais pelo lado das receitas do que das despesas (Gráfico 8). De fato, a arrecadação com tarifas aduaneiras que totalizou USD 334 bilhões no ano fiscal de 2024 (terminado em setembro) deve atingir algo como USD 1,4 trilhão em 2026. Esse ajuste representa 3,3% do PIB, o que implica em redução de impostos não relacionados às importações da ordem de 2,7% do PIB (dado que o aumento total da carga foi de 0,5 p.p. do PIB). Esses números dão uma medida da importância da política tarifária adotada no segundo mandato do governo Trump. Muito mais do que o impacto sobre competitividade e produção local, a estratégia é crucial para a dinâmica das contas públicas, principalmente pelo fato de os formuladores acreditarem fortemente que o ônus do tributo é arcado pelo exportador.

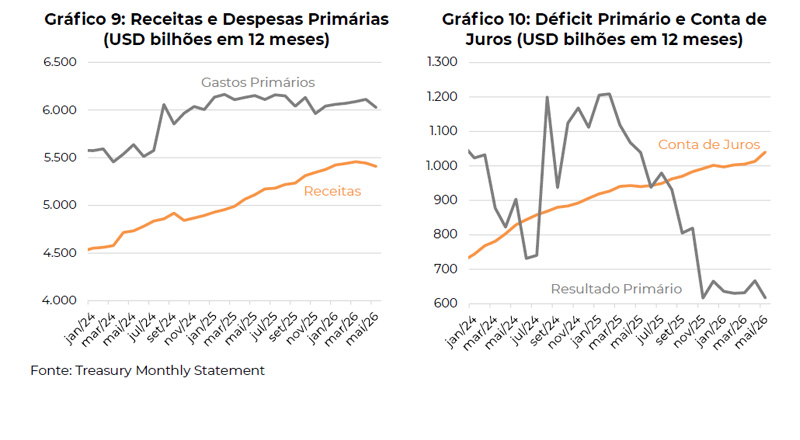

A situação se mostra ainda mais desfavorável às contas públicas quando avaliamos os resultados fiscais na margem. Não parece haver um esforço de redução de gastos primários em termos nominais. A queda como proporção do PIB resulta quase que exclusivamente do ajuste no denominador. E o ganho do lado das receitas tende a se esgotar na medida em que o impacto marginal da arrecadação com tarifas de importação se torna pouco significativo. Os gráficos 9 e 10 ilustram o argumento. O déficit primário parece se estabilizar na casa de R$ 600 bilhões ao ano, enquanto a conta de juros seguirá em alta em função do endividamento crescente.

Resultado: Mais Inflação e Juros Mais Altos

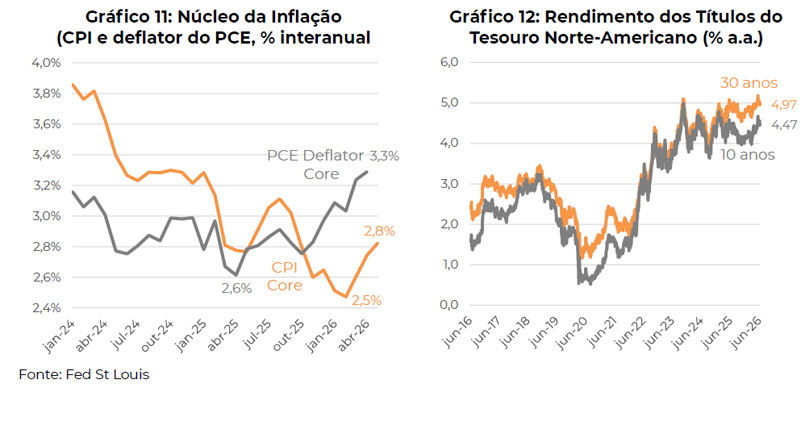

A estratégia de ajuste do desequilíbrio externo via câmbio parece contraproducente, na medida em que a inflação mais elevada exige juros também mais altos por mais tempo. É bem verdade que a guerra no Irã e os preços do petróleo foram decisivos no sentido de provocar um ajuste para cima na inflação e levar os mercados a embutir expectativas de alta para a taxa básica de juros. Mas é certo também que as inconsistências de políticas macroeconômicas impediriam uma redução dos Fed Funds de qualquer forma, na medida em que o ciclo de queda da inflação subjacente já havia sido interrompido desde os meses finais 2025 (ver: EUA: Indicadores de Inflação CPI e PCE Deflator Apontando para Direções Opostas e Gráfico 11).

O impacto inflacionário das tarifas, a depreciação cambial oriunda da desconfiança de investidores e as pressões salarias em um mercado de trabalho apertado se somaram ao choque de preços de combustíveis para escancarar a dificuldade de formular um cenário em que as taxas de juros mais longas recuem relação ao maior patamar dos últimos 20 anos (Gráfico 12).

[1] O DXY (U.S. Dollar Index) é um índice que mede o valor do dólar americano em relação a uma cesta de seis moedas de economias desenvolvidas — euro, iene japonês, libra esterlina, dólar canadense, coroa sueca e franco suíço.