Resumo. Fim do processo desinflacionário observado no segundo semestre de 2025. É isso que o IPCA de maio sugere ao registrar alta de 0,58% m/m e 4,72% em 12 meses. O resultado não aponta para uma nova rodada de aperto monetário, mas altera o foco da política monetária. Se antes a discussão girava em torno do ritmo e da extensão do ciclo de cortes da Selic, agora a prioridade passa a ser preservar a credibilidade do regime de metas e evitar uma nova deterioração das expectativas de inflação.

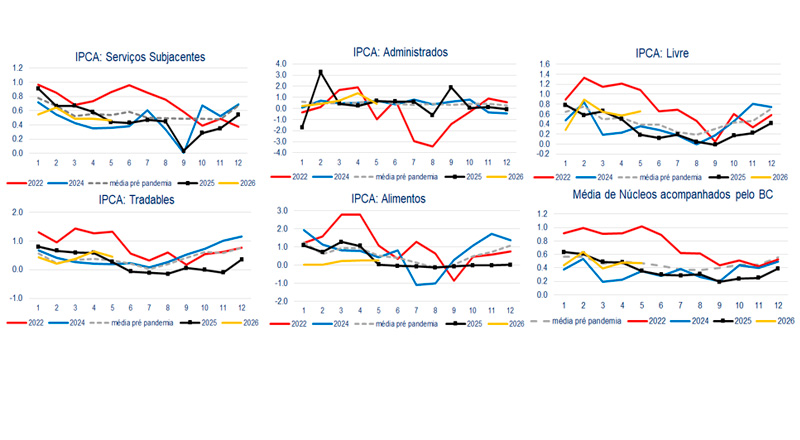

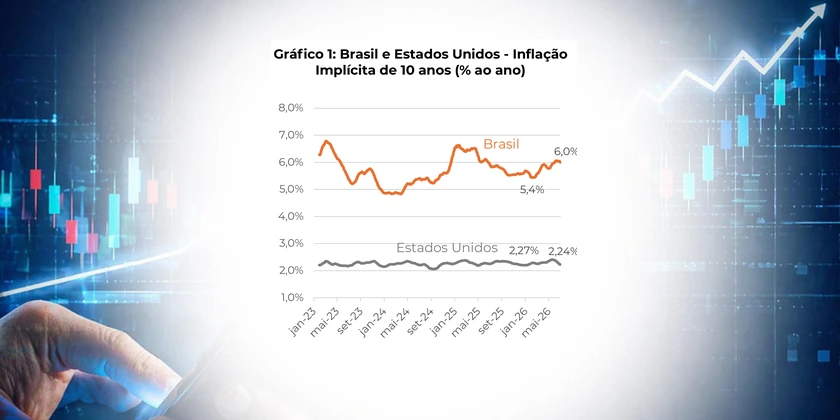

Apesar da recente deterioração, a dinâmica inflacionária de 2026 permanece menos intensa do que a observada em 2022. Nos cinco primeiros meses do ano, alimentos, serviços subjacentes, bens comercializáveis e os núcleos de inflação registraram variações significativamente inferiores às daquele período marcado pela guerra na Ucrânia, alta das commodities, choques climáticos e estímulos pós-pandemia. (Gráficos 1 a 6)

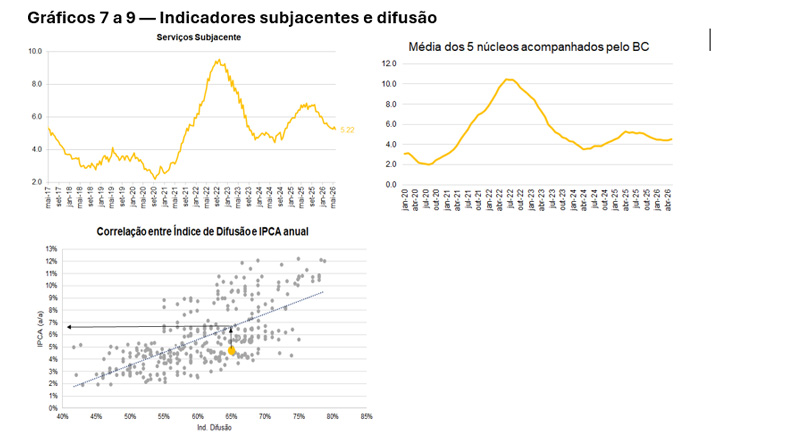

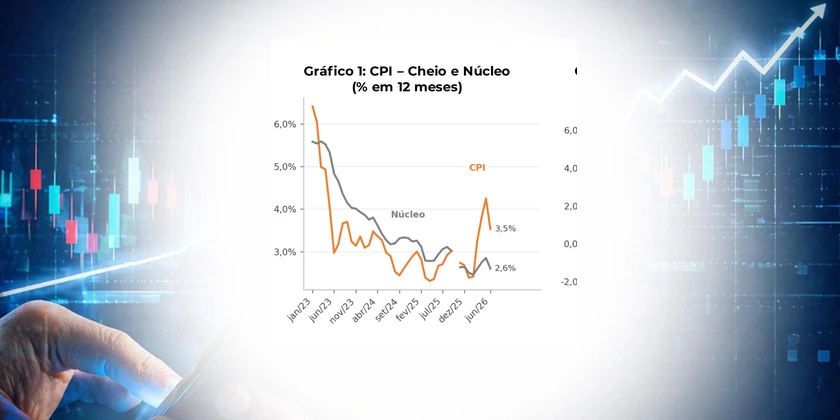

A inflação subjacente segue relativamente controlada, com serviços subjacentes ao redor de 5,2%, média dos núcleos próxima de 4,4% e índice de difusão em torno de 65%, patamar historicamente consistente com inflação entre 5% e 7%. (Gráficos 7 a 9)

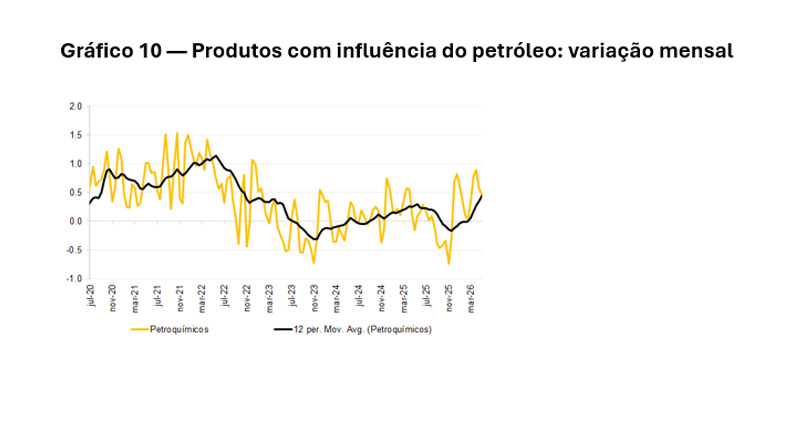

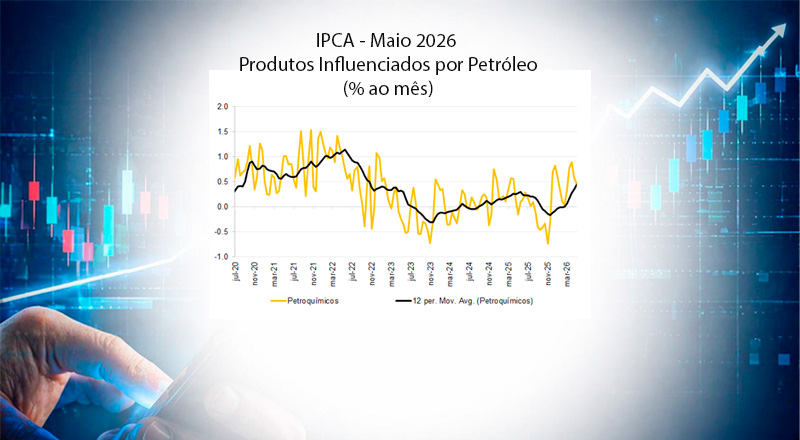

A leitura torna-se menos confortável na comparação com 2025. Mesmo com a valorização do real, os principais componentes do IPCA exibem comportamento semelhante ao do ano passado, indicando que o choque do petróleo já compensou parte importante do alívio proporcionado pelo câmbio. Diante dos riscos altistas ainda presentes em itens ligados direta ou indiretamente aos preços de energia, a probabilidade de uma desaceleração inflacionária semelhante à observada no segundo semestre de 2025 parece improvável. (Gráfico 10)

Nesse ambiente, a prioridade do Banco Central passa a ser preservar a confiança na convergência da inflação para a meta. A desancoragem das expectativas eleva a inércia inflacionária e torna a desinflação mais custosa, exigindo juros restritivos por mais tempo. Assim, embora os juros reais ex ante permaneçam entre 9% e 10% — muito acima da taxa real neutra estimada em cerca de 5% —, no momento não há espaço para flexibilização monetária. Evitar uma deterioração adicional das expectativas é fundamental para impedir que o processo desinflacionário se torne mais longo e oneroso.

www.linkedin.com/in/tatianapinheiro