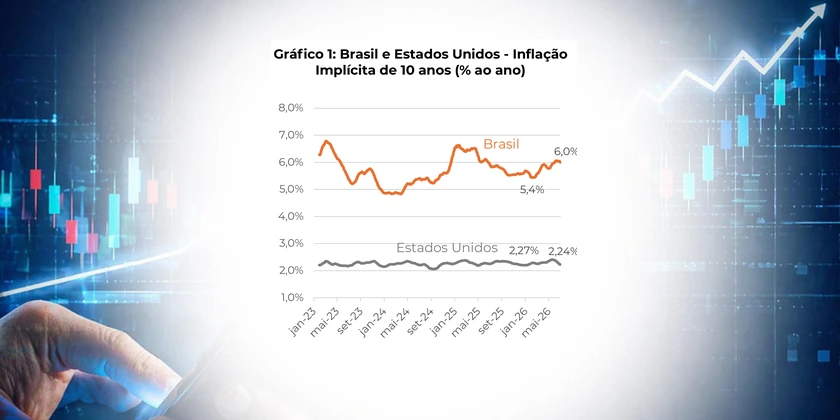

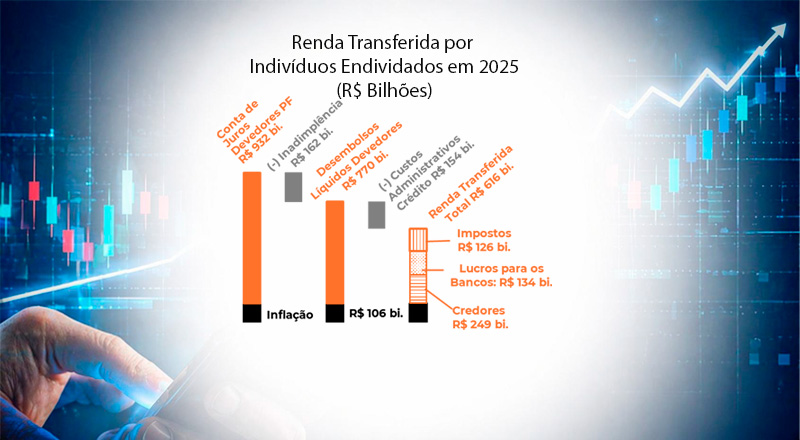

| – Temos chamado a atenção para o problema da inconsistência da abordagem macroeconômica: políticas fiscal e parafiscal agressivamente expansionistas exigindo aperto do lado monetário. – Argumentamos nas próximas páginas que a atual abordagem tem acentuado, e muito, a desigualdade de riquezas no país, apesar de sua camuflagem distributivista. Segundo nossas estimativas, somente em 2025, as famílias endividadas teriam desembolsado liquidamente cerca de 770 bilhões em juros. Grande parte destes recursos foi para o governo (cerca de R$ 126 bilhões, lucro dos bancos (mais ou menos R$ 134 bilhões) e poupadores (aproximadamente R$ 250 bilhões). O restante (R$ 260 bi) teriam sido perdidos em custos e inflação. – É claro que o benefício para os rentistas não se resume aos R$ 250 bilhões estimados. Esse é apenas o componente extraído diretamente dos indivíduos devedores. O ganho total será muito maior se considerarmos as transferências gigantescas de empresas e do setor público (de longe, o maior devedor). Essa é a consequência do atual mix de política econômica. Uma gigantesca transferência de renda. |

Introdução

Os contrastes da economia brasileira parecem ter se acentuado nos últimos anos. De um lado vemos a massa salarial crescendo fortemente com o desemprego nas mínimas históricas. De outro, assistimos à farra do endividamento de pessoas físicas e do setor público em contexto de taxas de juros exorbitantes. Temos chamado a atenção para o problema da inconsistência da abordagem macroeconômica: políticas fiscal e parafiscal agressivamente expansionistas exigindo aperto do lado monetário: ver Gasto Público Aumenta 30% Acima da Inflação em 6 anos, Governo Preocupado Com o Endividamento… Dos Outros! e Ativismo Fiscal e Creditício Jogando Contra o BC e a Favor do Endividamento. Argumentamos nas próximas páginas que a atual abordagem tem acentuado e muito a desigualdade de riquezas no país, apesar de sua camuflagem distributivista.

Famílias – A Média é uma Simplificação Perigosa

As contas nacionais apuram os juros recebidos liquidamente pelas famílias como renda de propriedade. Do ponto de vista contábil e agregado, o montante auferido sobre ativos financeiros são deduzidos dos valores pagos sobre o endividamento para compor o ganho líquido do indivíduo representativo.

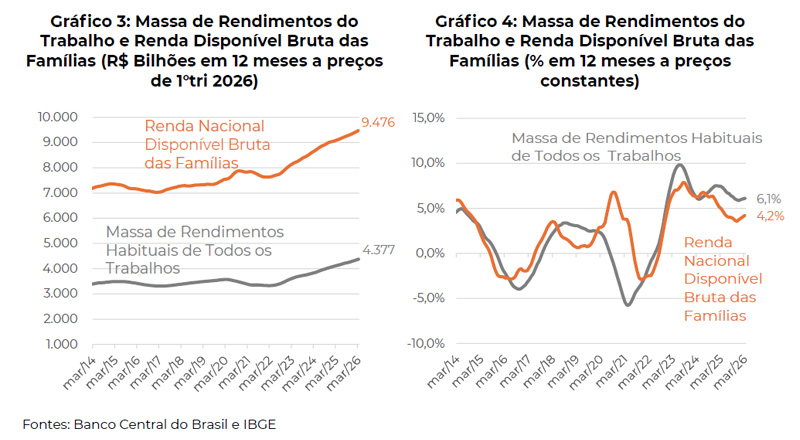

É tentador, portanto, avaliar o bem-estar médio da população olhando apenas pela ótica dos rendimentos, ou então, considerar o impacto dos juros de forma líquida. Os gráficos a seguir mostram a massa de rendimentos habituais de todos os trabalhos e a renda geral disponível bruta das famílias (que inclui a conta de juros), ambas a preços contantes do primeiro trimestre de 2026. De fato, como não ficar satisfeito com ganhos de salários e rendas anuais, acima da inflação, da ordem de 5% ao ano nos últimos anos?

Uma observação metodológica em relação aos dados apresentados anteriormente se faz necessária. A RNDBF (Renda Nacional Disponível Bruta das Famílias) corresponde à renda total, que inclui os rendimentos obtidos pelo uso de fatores de produção (trabalho e capital) e as transferências recebidas descontados das transferências pagas, como impostos e contribuições sociais. Essa medida expressa a renda agregada das famílias disponível para consumo final e poupança. Mais especificamente, a RNDBF soma as seguintes parcelas de rendas das famílias: 1) a remuneração do trabalho, que inclui os salários dos empregados e o rendimento misto bruto, 2) o excedente operacional bruto, que corresponde principalmente às rendas de aluguéis, 3) as rendas de propriedade, que incluem juros líquidos recebidos, rendas distribuídas das empresas para as famílias e rendas de investimentos, menos as rendas pagas pelo uso de recursos naturais e 4) os benefícios sociais, que englobam benefícios de seguridade social, outros benefícios de seguro social e de assistência social.

Desse total, são deduzidas as transferências das famílias para os demais setores institucionais e para o exterior: 1) impostos sobre renda e patrimônio, 2) contribuições sociais efetivas das famílias e 3) outras transferências correntes líquidas realizadas pelas famílias. Ver: Nota Técnica do Banco Central do Brasil 55. Estimativa mensal da Renda Nacional Disponível.

Os Devedores Transferem Renda

Ao avaliar o ganho de bem-estar de uma sociedade exclusivamente com base na evolução da renda média, poderíamos concluir que taxas de juros mais elevadas seriam desejáveis sempre que o volume de ativos de renda fixa superar o endividamento das famílias. Mas é claro que isso não é verdade.

Primeiro porque o benefício dos juros para os indivíduos, de forma agregada, representa ônus para empresas e governo, que são, predominantemente, devedores líquidos. Os impactos negativos sobre a produtividade e as decisões de investimentos são óbvios.

Mas há também um segundo fator que é de extrema importância: o nível da taxa de juros influencia a magnitude de transferência de renda entre devedores e credores dentro do segmento “Famílias”. Nesse sentido, a média pode ocultar muita coisa.

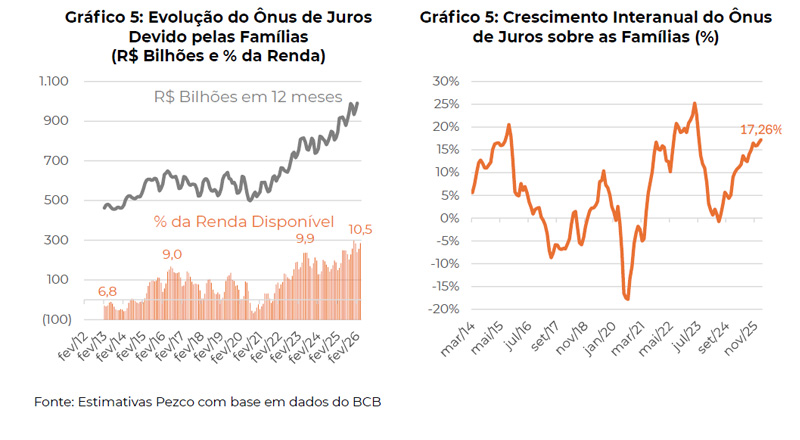

Os gráficos a seguir mostram como tem evoluído a conta de juros sobre o endividamento. Se é verdade que a renda real cresceu 25% em termos reais desde 2019, também é fato que o montante gasto com dívida aumentou em 74% no mesmo período, de R$ 536 bilhões para R$ 930 bilhões por ano.

A comparação da evolução do ônus financeiro vis a vis os rendimentos do trabalho é mais cruel. Enquanto a massa salarial aumentou em R$ 745 bilhões por ano na década atual, a conta de juros ficou maior em R$ 395 bilhões. Ou seja, quase 50% do incremento dos recursos adicionais auferidos em atividades profissionais remuneradas foram destinados ao pagamento de encargos associados ao endividamento.

Destino da Renda Transferida

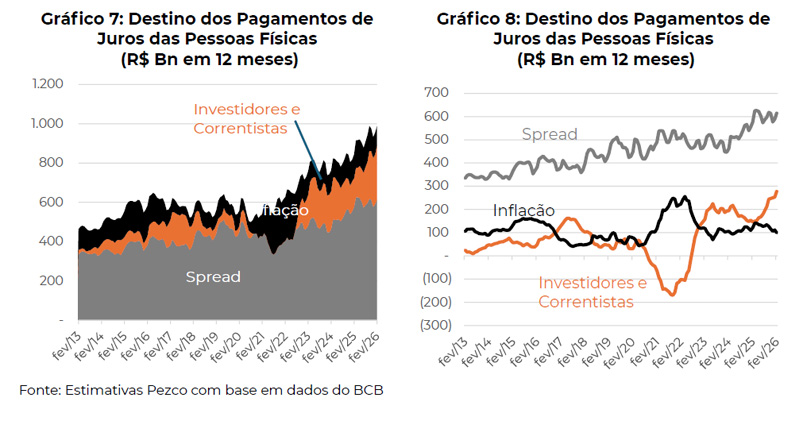

O Banco Central do Brasil disponibiliza estatísticas referentes a ao comprometimento da renda disponível com pagamento de juros por parte das pessoas físicas. A autoridade monetária publica também, em bases mensais, informações sobre juros nominais e spreads associados ao crédito do sistema financeiro às famílias. Com base nesses dados, é possível estimar quanto do valor dispendido em juros por pessoas físicas no Brasil é apropriado pelas instituições financeiras (através dos spreads bancários), quanto é revertido em renda para os investidores e correntistas dos bancos e o montante perdido no processo inflacionário. Os Gráficos 7 e 8 ilustram a dinâmica nos últimos 12 anos.

Já vimos que a conta de juros foi de mais ou menos R$ 536 bilhões antes da Covid (2019) para

R$ 932 bilhões nos 12 meses terminados em fevereiro de 2026. Desse incremento (total de R$ 396 bi.), R$ 153 bilhões teriam sido captados por aumento de spreads, R$ 24 bilhões perdidos no pelo processo inflacionário e R$ 220 bilhões absorvidos pelos investidores e correntistas.

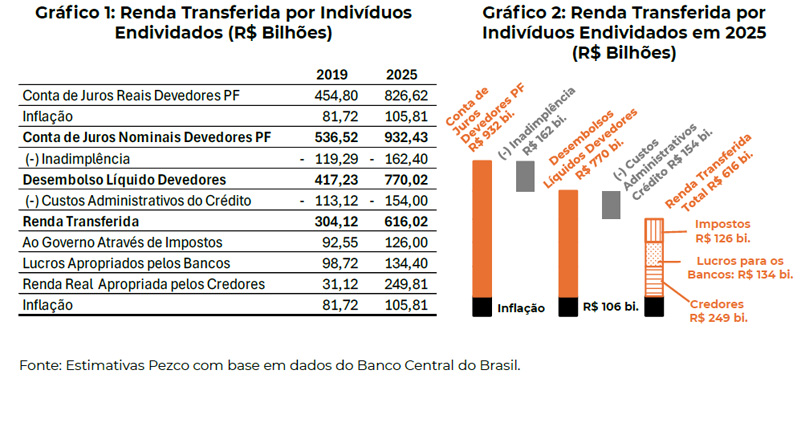

É possível ir um pouco além ainda. Com base no último Relatório de Economia Bancária publicado pela autoridade monetária brasileira, decompomos o valor atribuído ao spread bancário em inadimplência (valor não pago pelos devedores, a ser deduzido), despesas administrativas dos bancos, lucros das instituições financeiras e tributos pagos ao governo. O resultado dessa estimativa está ilustrado pelos Gráficos 1 e 2 na primeira página.

Segundo nossas estimativas, somente em 2025, as famílias endividadas teriam desembolsado cerca de 770 bilhões em juros (já descontada a inadimplência). Desse total, cerca de R$ 154 bilhões podem ter sido absorvidos por custos administrativos das instituições financeiras e pela inflação. É possível que a transferência de renda dos devedores tenha favorecido o governo (em R$ 126 bilhões), o lucro dos bancos (em R$ 134 bilhões) e os poupadores (em R$ 250 bilhões).

É claro que o benefício para os rentistas não se resume aos R$ 250 bilhões estimados. Esse é apenas o componente extraído diretamente dos indivíduos devedores. O ganho total será muito maior se considerarmos as transferências gigantescas de empresas e do setor público (de longe, o maior devedor). Essa é a consequência do atual mix de política econômica. Uma gigantesca transferência de renda.