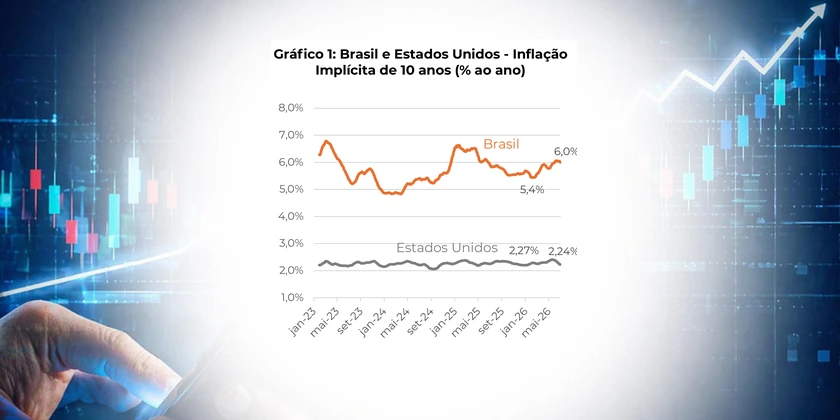

- O presidente do FOMC (Comitê de Política Monetária do Federal Reserve), expressou que não haverá corte de juros enquanto não houver sinais claros de que a inflação está progredindo rumo à meta de 2% ao ano. Temos chamado a atenção para o fato de que, mesmo antes da alta dos preços do petróleo, tal dinâmica dificilmente se verificaria em 2026.

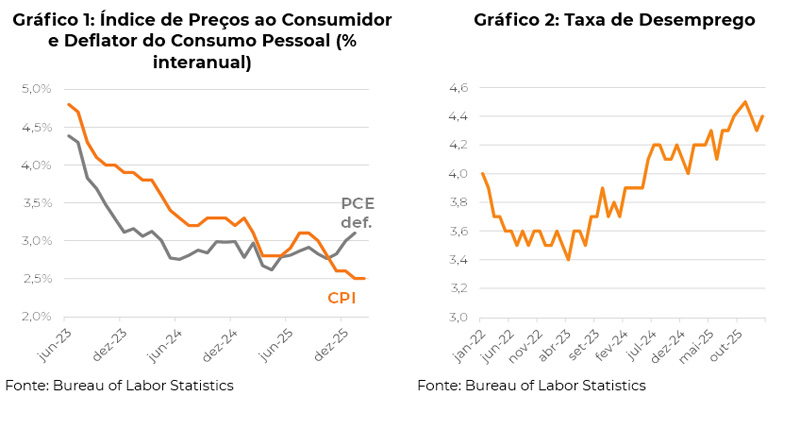

- O núcleo do PCE (Personal Consumption Expenditures) tem se mostrado resiliente na casa de 3% ao ano, em função a elevada inflação de serviços médicos. Na última leitura, em janeiro, a variação interanual de 3,1% foi superior à do mês anterior (3%) (Gráfico 1).

- De fato, a piora da conjuntura inflacionária nos últimos três meses pode ser corroborada pela própria mediana das projeções dos membros do Comitê. A estimativa para 2026, que era de 2,5% passou para 2,7% e a de 2027 subiu de 2,1% para 2,2%. Somente em 2028 a meta seria atingida, de acordo o “Summary of Economic Projections”.

- A decisão de manter a taxa inalterada em 3,5% só não foi unânime por que Stephen Miran, o mais novo membro do Conselho de Governadores, indicado pelo presidente Donald Trump, se pronunciou favorável a um corte de 25 bps, mais em linha com a pressão que vem sendo exercida pela Casa Branca.

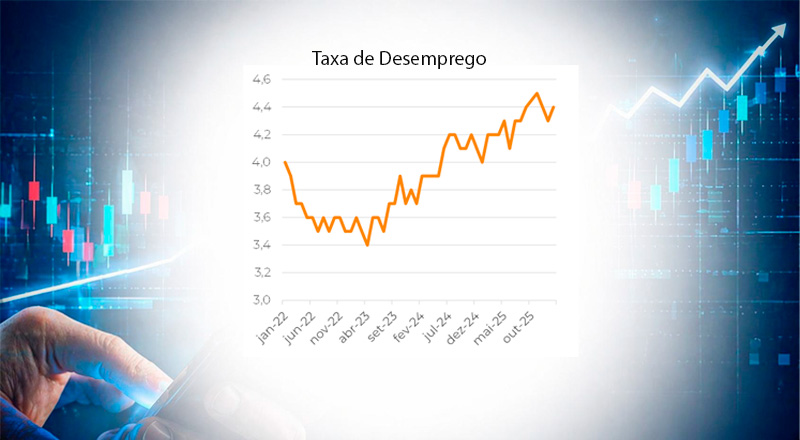

- A autoridade monetária entende que as incertezas em relação ao cenário se mantêm elevadas, principalmente após a eclosão da crise no Oriente Médio, mas ainda consistentes com atividade econômica se expandindo em ritmo sólido. Tanto é que a medianas das projeções para o crescimento do PIB para 2026 e 2027 aumentaram de 2,3% para 2,4% e de 2% para 2,3%, respectivamente, em relação a dezembro do ano passado. E o indicador de desemprego parece ter interrompido a tendência de alta (Gráfico 2).