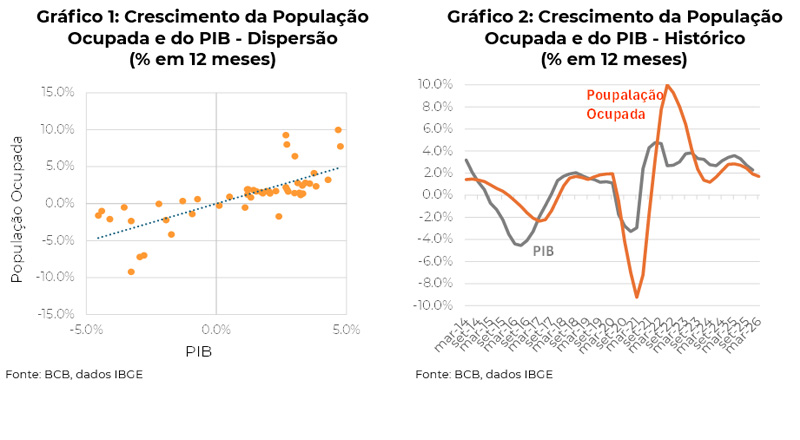

| A velocidade bem menor de expansão da oferta de trabalho limita o crescimento da economia que seria compatível com inflação estável. Até por isso, persistem dúvidas se a desaceleração da atividade econômica em curso será suficiente para colocar a variação de preços em ritmo compatível com o cumprimento das metas, ainda mais em uma conjuntura de choque de preços do petróleo. Primeiro porque ainda não é possível perceber sinais claros de desaceleração do crescimento dos salários reais. E segundo porque as mudanças demográficas sugerem que a magnitude de enfraquecimento do PIB necessária para ajustar a taxa de desemprego é bem maior atualmente do que era no passado. |

Introdução

Abordamos em nosso relatório anterior (A Crise de Oferta de Mão de Obra é Estrutural) algumas dinâmicas relacionadas ao mercado de trabalho no Brasil, chamando a atenção para o fator demográfico como principal determinante da redução da disponibilidade de pessoas aptas a buscar empregos. Trataremos a seguir de algumas implicações associadas a essa mudança estrutural na oferta de mão de obra, notadamente os impactos esperados sobre o crescimento do PIB e a inflação.

PIB e Produtividade

Parece claro que um crescimento menor da mão de obra implica também em expansão mais modesta da produção, caso não mudem substancialmente as dinâmicas do capital (determinada pelos investimentos) e da produtividade. Se adotarmos uma relação entre trabalho e produto da ordem de 0,6 em uma função de produção do tipo Cobb-Douglas[1], estimamos como consequência que um recuo da variação anual da PIA (população em idade ativa) de 2% no início da década para cerca de 0,8%, atualmente, poderia gerar um impacto baixista sobre o PIB potencial de 0,6 p.p. no mesmo período.

Inflação

A limitação ao crescimento potencial costuma se manifestar inicialmente na forma de inflação. Se o PIB crescer acima da taxa potencial, a demanda por mão de obra tenderá a superar a oferta, trazendo para baixo o desemprego. Em condições de ociosidade de fatores (uma taxa de desocupação muito alta) isso é até desejável, mas se o mercado de trabalho estiver suficientemente apertado, a tendência é de elevação dos salários acima da produtividade, o que normalmente resulta em repasse para preços.

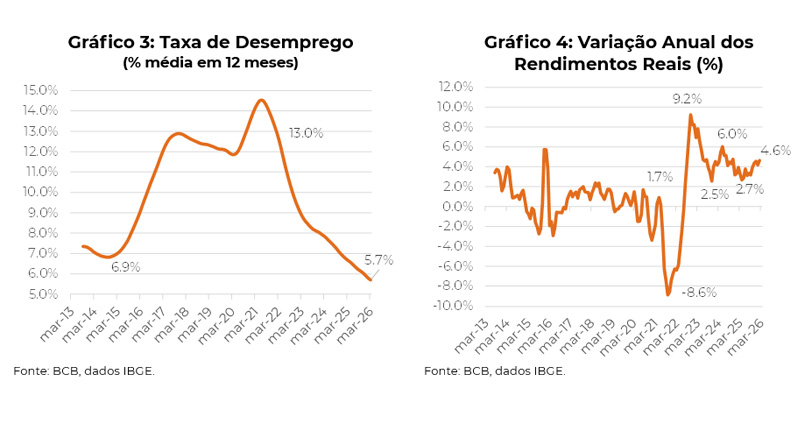

O ciclo de aperto monetário, mais intenso em 2022, provocou desaceleração do crescimento e moderação do ritmo de queda da taxa de desemprego, A variação dos salários reais que havia chegado a 9% ao ano, recompondo as perdas do período da COVID, recuou para um nível mais compatível com um quadro de inflação baixista.

Os fortes impulsos fiscal e creditício engendrados nos últimos anos, no entanto, seguem aumentando a demanda por mão de obra em um mercado de trabalho já apertado. A pressão por reajustes salariais ainda se mostra pouco compatível com uma redução sustentada da inflação de serviços. Temos atualmente a taxa de desemprego mais baixa dos últimos 15 anos (Gráfico 3) e elevação dos rendimentos reais da ordem de 4,6% ao ano (Gráfico 4).

Política Monetária

Fica claro que uma velocidade bem menor de expansão da oferta da mão de obra limita o crescimento compatível com inflação estável. Os sinais mais recentes são de moderação da atividade econômica no Brasil, mas as limitações estruturais existentes no mercado de trabalho sugerem que pode ser insuficiente para colocar a variação de preços de serviços em ritmo compatível com o cumprimento das metas, ainda mais em uma conjuntura de choque de preços do petróleo.

Primeiro porque, como já vimos, ainda não é possível perceber desaceleração do crescimento dos salários reais. E segundo porque as mudanças demográficas sugerem que a magnitude de enfraquecimento do PIB necessária para ajustar a taxa de desemprego é bem maior atualmente do que era no passado.

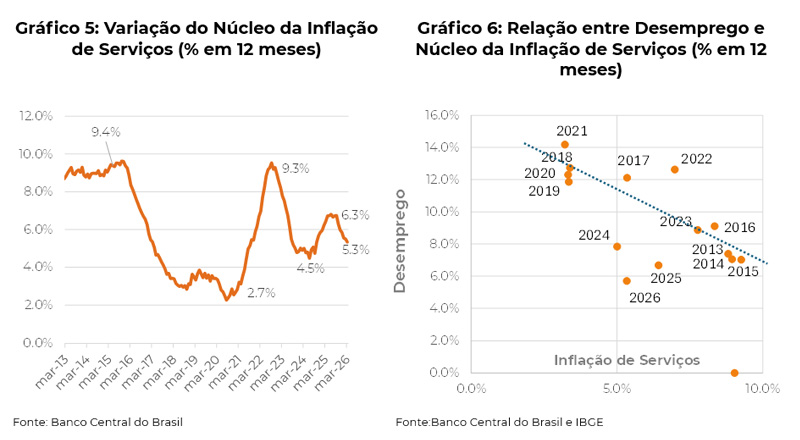

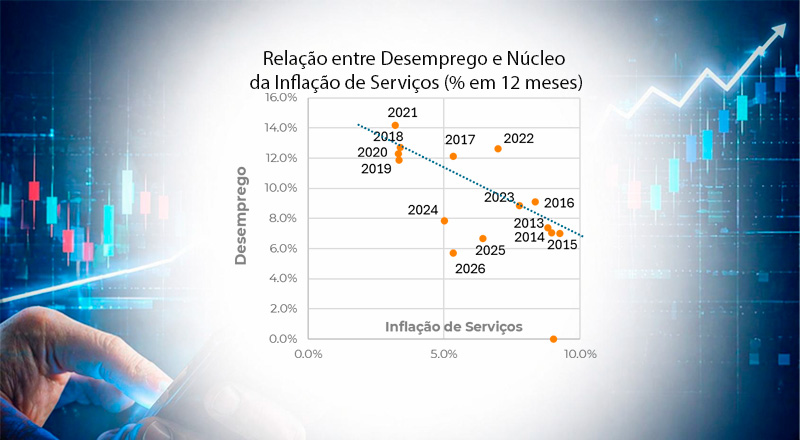

A boa notícia é que, apesar de tudo isso, o núcleo da inflação de serviços segue apresentado melhoras na margem. (Gráfico 5). Existem indícios de melhora das condições de produtividade do trabalho, a partir de qualificação da mão de obra e da própria questão etária (idade média mais alta). Talvez isso explique por que a relação entre desemprego e inflação de serviços tem se mostrado mais benigna desde 2024, do que na média dos últimos 15 anos (ver gráfico 6).