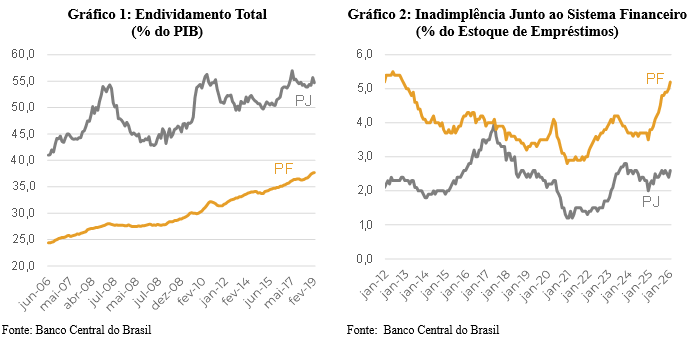

Endividamento e Inadimplência Seguem em Patamares Elevados

- A despeito da apreciação cambial, que reduziu o estoque de dívidas ao setor não financeiro denominado em reais, o endividamento e o nível da inadimplência seguiram em patamares preocupantes em janeiro de 2026. A situação tende a piorar (com a desaceleração da economia) antes de melhorar (com a queda de juros).

- O saldo do crédito ampliado ao setor não financeiro totalizou R$20,8 trilhões (162,6% do PIB), ligeiramente abaixo (-0,3%) do observado no mês anterior.

- A oferta de empréstimos por parte do sistema financeiro segue predominantemente elevada nas modalidades direcionadas (earmarked), com variações interanuais de 12,6% ante 8,3% do crédito livre. No total a expansão ficou em 10,1%.

- A inadimplência média no segmento de pessoas jurídicas atingiu 2,6% do total de empréstimos, ante 2% há um ano. A dinâmica recente, no entanto, se caracteriza por razoável estabilidade. Já para as pessoas físicas o indicador segue tendência de forte alta: atingiu 5,2% em janeiro passado ante 3% no mesmo mês do ano anterior.

- O comprometimento de renda das famílias com pagamento de amortização e juros se manteve estável em 29,2% na leitura de dezembro, última disponível. O número é extremamente elevado: oscilou entre 22% e 25% durante 10 anos até 2021, mas disparou após a COVID-19. O ônus financeiro certamente representará um desafio para a retomada do consumo e pode até influenciar as eleições.

Este relatório foi preparado e publicado pela equipe de sócios e consultores da Pezco Consultoria, Editora e Desenvolvimento Ltda (“Pezco Economics”), exclusivamente para seus clientes e parceiros. Este documento tem como objetivo servir de base para a discussão de elementos do ambiente econômico e setorial, através da compilação de informações e exposição de análises e de pontos de vista. Foram tomados os melhores cuidados com a confiabilidade das informações e de suas fontes, mas não é possível garantir a exatidão delas ou das análises realizadas sobre elas. Todas as informações aqui contidas a título de “projeção” ou “previsão” estão fundamentadas em elementos e tendências disponíveis quando a análise foi produzida, cujos pressupostos podem mudar significativamente ao longo do tempo. Este documento não se destina a oferecer ou solicitar compra ou venda de quaisquer bens ou serviços. A Pezco Economics e os profissionais que participaram deste relatório não se responsabilizam por decisões tomadas com base neste. Tanto a Pezco Economics quanto seus sócios e consultores que figuram neste relatório podem manter posições em ativos mencionados neste documento, bem como podem estar participando ou ter participado de projetos de consultoria/assessoria relacionados a organizações aqui mencionadas – nesse caso, as análises resultantes desconsideram as informações não públicas e protegidas por acordos de confidencialidade. Este relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito pela Pezco Economics.