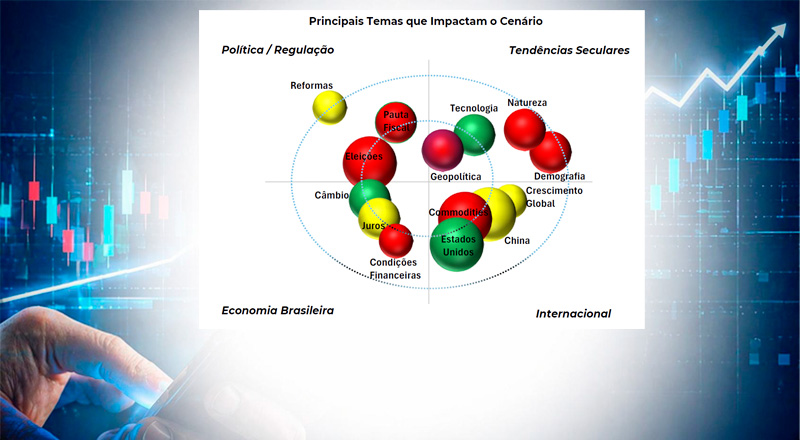

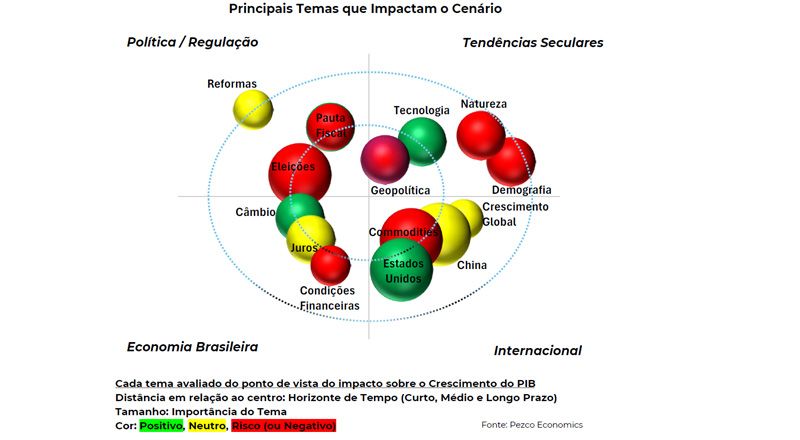

Tendências Seculares (pg2):. Demografia, Geopolítica, Tecnologia e Natureza.

Internacional (pg.3):. Crescimento Global, China, Estados Unidos e Commodities.

Política / Regulação (pg.4): Eleições 2026, Agenda Fiscal e Reformas.

Economia Brasil (pg.5): Câmbio, Juros / Inflação e Condições Financeiras.

Tendências Seculares

Demografia. O envelhecimento da população nas economias centrais e no próprio Brasil tende a reduzir o potencial de crescimento por desacelerar o ritmo de expansão da mão de obra em idade ativa. Adicionalmente, acentua os desequilíbrios fiscais e também a polarização ideológica, aumentando as chances de instabilidades financeiras e políticas. A hipótese central é de ausência de crises relevantes em 2026, mas a deterioração contínua aumenta o risco.

Natureza: O aquecimento global e a variabilidade do clima podem gerar eventos extremos com impacto sobre a oferta de alimentos. O cenário não contempla um choque nesse sentido ainda em 2026. Para 2027 a situação deve ser diferente. A National Weather Service (provedor oficial de previsões climáticas para o governo dos EUA) espera uma transição de La Niña para condições neutras nos próximos meses e El Niño no segundo semestre (seca no sudeste asiático, na Austrália e no norte/nordeste brasileiro, e chuvas excessivas no sul do país, assim como na Argentina e em parte dos Estados Unidos). Se isso ocorrer deveremos ter pressão de preços de alimentos no ano que vem.

Tecnologia: As inteligências artificiais começam a modificar padrões de produção e de consumo, já gerando ganhos de produtividade e sustentando taxas mais elevadas de crescimento não inflacionário, principalmente nos Estados Unidos. O efeito riqueza produzido nos mercados acionários contribui para a perspectiva favorável para o crescimento global nos próximos anos (ainda que, talvez nem tanto ainda em 2026, por causa do choque do petróleo).

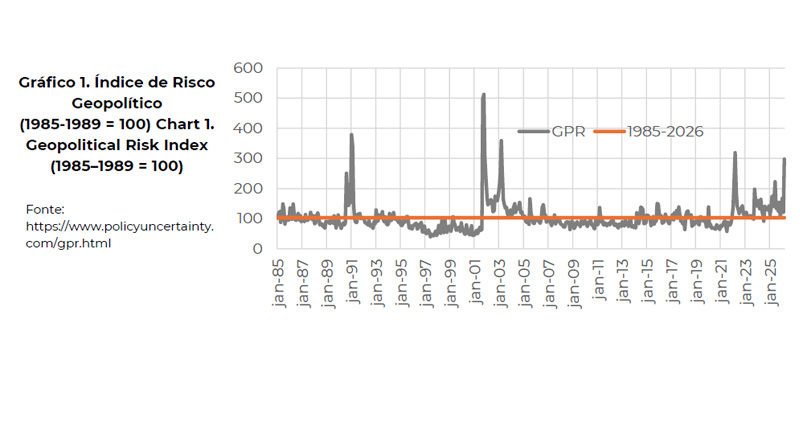

Geopolítica: A disputa pela hegemonia econômica global entre Estados Unidos e China, e a guerra entre Rússia e Ucrânia ficaram para segundo plano. O ataque norte-americano ao Irã se configura agora como o principal fator de risco geopolítico. O cenário pressupõe conflitos mais intensos por cerca de dois meses, arrefecendo a partir de abril/maio.

Internacional

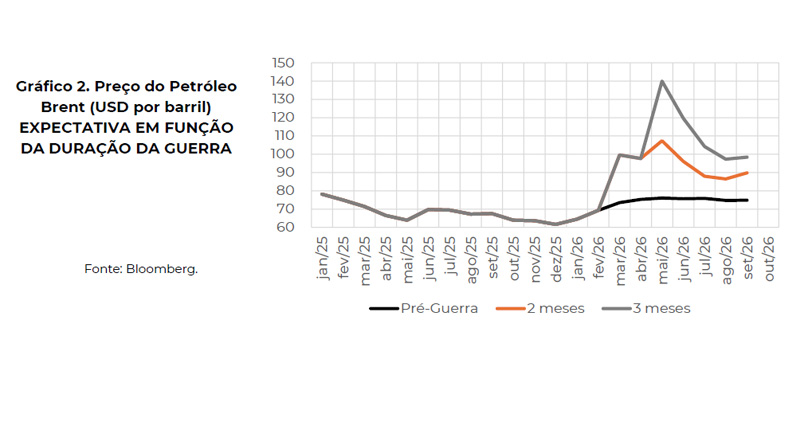

Crescimento mundial: As incertezas em relação às ações econômicas dos EUA têm sido compensadas pela fortaleza das inovações tecnológicas. A política tarifária e a depreciação do dólar têm sido pouco altistas para a inflação e para as taxas de juros. O conflito no Golfo, com consequente aumento dos preços do petróleo, deve restringir a política monetária em diversos países e provocar redução das projeções para o crescimento econômico global de 3,3% para de 2,9% em 2026.

China. A tendência é de continuidade do processo de desaceleração, fruto das contradições do próprio modelo: excesso de capacidade, endividamento elevado (particularmente no setor imobiliário), fragilidade estrutural do consumo doméstico, envelhecimento da população, enfraquecimento do processo migratório do campo para as cidades etc. A isso se somam os esforços dos EUA no sentido de limitar o aumento da influência econômica, política e tecnológica da China sobre o mundo.

China. A tendência é de continuidade do processo de desaceleração, fruto das contradições do próprio modelo: excesso de capacidade, endividamento elevado (particularmente no setor imobiliário), fragilidade estrutural do consumo doméstico, envelhecimento da população, enfraquecimento do processo migratório do campo para as cidades etc. A isso se somam os esforços dos EUA no sentido de limitar o aumento da influência econômica, política e tecnológica da China sobre o mundo.

Estados Unidos. A tendência é de crescimento um pouco mais moderado em função dos efeitos defasados do aperto monetário ocorrido no passado e da alta dos preços de combustíveis causada pela guerra. Pressões inflacionárias (salários, tarifas e depreciação do dólar) tendem a impedir novos cortes de juros em 2026. O quadro ainda é de enfraquecimento para moeda norte americana, a ser revertido apenas quando e se a autoridade monetária retomar seu compromisso com a meta inflacionária de 2% por ano.

Política e Regulação

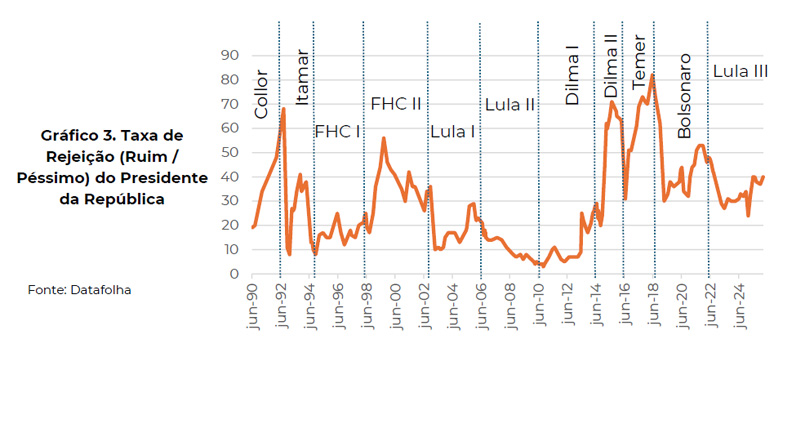

Eleições 2026: Os preços dos ativos financeiros devem reagir de forma cada vez mais intensa à evolução das expectativas em relação ao projeto econômico que vai sair vitorioso no pleito de 2026. Temos argumentado que o ceticismo e o conservadorismo do eleitor brasileiro tendem a criar dificuldades para o incumbente, que reagirá propondo pautas populistas (subsídios à gasolina, escala 6×1, renegociação de dívidas…). A perspectiva de que um projeto fiscal mais austero será implementado em 2027 deve ajudar a moeda brasileira a se manter valorizada ao longo de 2026.

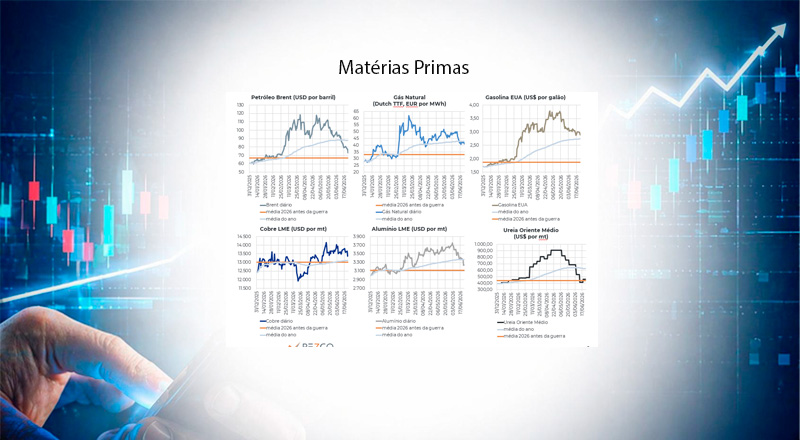

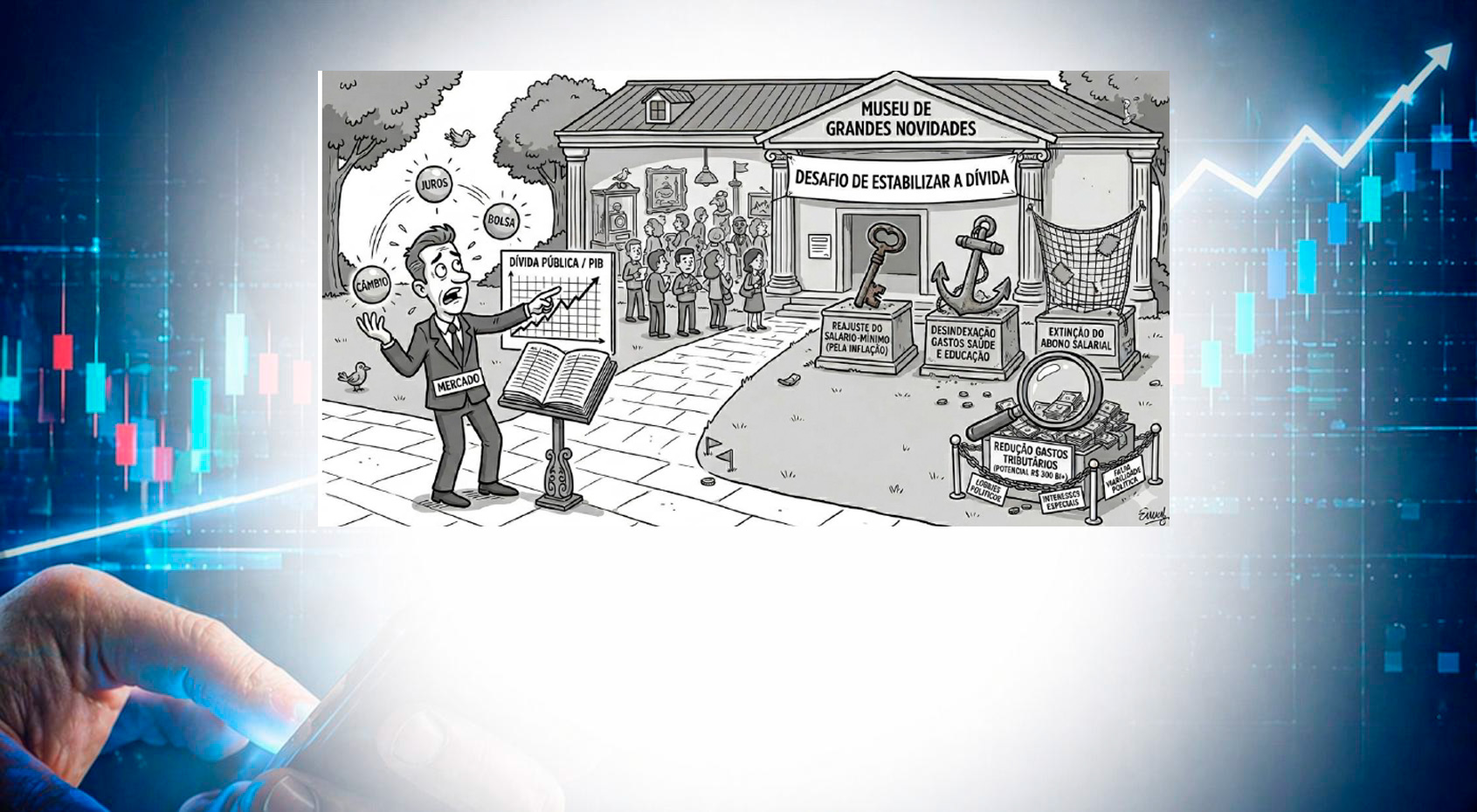

A Pauta Fiscal: O cenário para a dívida pública se mostra desafiador. O PIB deve continuar a ser sustentado por impulsos fiscais e parafiscais, que sustentam juros mais elevados e endividamento crescente (para o governo, as empresas e as famílias). O orçamento prevê superávit primário de 0,25% do PIB para o governo federal. Mas o ano deve fechar com déficit e 0,5% do PIB (sem os descontos, incorporando pressupostos mais realistas e adicionando o resultado de estados e municípios). O petróleo alto deve gerar receitas adicionais de R$ 15 bilhões no ano (R$ 11 bi. para cada USD 10 de aumento em 12 meses), que devem ser gastos no pacote de subsídios para a gasolina e o diesel.

Agenda e Reformas: O foco das atividades parlamentares estará voltado às eleições. De um lado o governo se esforçará para aprovar o fim da escala 6×1, enquanto a oposição tentará emplacar uma investigação sobre o escândalo do Banco Master. A agenda eleitoral dificulta o encaminhamento de reformas ainda em 2026. O principal tema regulatório deverá ser a primeira fase de implementação da reforma tributária, cujos efeitos levarão ainda algum tempo para se fazer sentir na economia (somente a partir de 2032, passado o período de transição, o novo sistema estará vigente em sua plenitude). A agenda do período pós eleitoral deve incluir: Reforma Administrativa (tratando principalmente dos penduricalhos), uma nova rodada de Reforma da Previdência (endereçando a questão dos indexadores dos benefícios) e Reforma do Arcabouço Fiscal.

Economia Brasileira

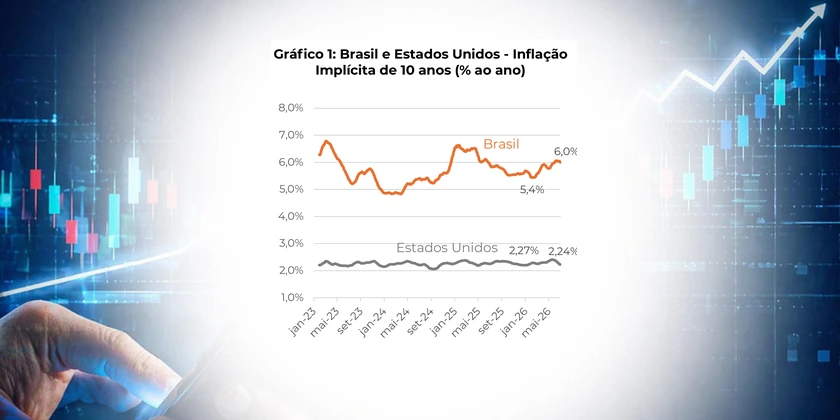

Câmbio: Os juros altos no Brasil, o fluxo favorável para as economias emergentes, a depreciação do dólar no mercado internacional e até a alta do petróleo favorecem um quadro de apreciação do real. Mudanças na conjuntura internacional ou na tolerância do mercado em relação às perspectivas fiscais podem reverter a tendência recente de fortalecimento, mas entendemos que o mais provável é que a taxa de câmbio se aproxime de R$ 5,00 / USD nos próximos meses.

Inflação e Juros: O choque do petróleo será altista para a inflação. Considerando gasolina, diesel e repasses ao longo da cadeia, estimamos que o novo pressuposto de cotações para o barril (brent) ao redor de USD 85 entre maio e dezembro (ao invés de USD 68) poderia aumentar a projeção de IPCA em 1,4 p.p. em 2026. O governo trabalha para diluir esse impacto com subsídios, renúncias fiscais e congelando os preços da gasolina praticados pela Petrobrás. A projeção de câmbio revisada em 7% abaixo da média estimada anteriormente, também ajuda a mitigar o impacto da alta dos combustíveis. No final, deveremos ter uma inflação mais elevada em cerca de 0,5 p.p. em relação à projeção anterior. Isso, obviamente afeta a trajetória esperada para a Selic, que deverá cair, mas em ritmo mais lento.

Condições Financeiras: O comprometimento de renda das famílias com pagamento de amortização e juros se manteve estável em 29,3% na leitura de janeiro, última disponível (Ver Gráfico 4). O número é extremamente elevado: oscilou entre 22% e 25% durante 10 anos até 2021, mas disparou após a COVID-19. O ônus financeiro certamente representará um desafio para a retomada do consumo e pode até influenciar as eleições.

Projeções

PIB: A dinâmica do crescimento do PIB deve ser caracterizada por recuperação razoavelmente forte no primeiro trimestre de 2026 e expansão mais moderada nos períodos seguintes. Os impulsos fiscais e parafiscais, em contraposição à política monetária apertada, tendem a sustentar a atividade econômica. O choque do petróleo nos levou a revisar as projeção de crescimento em 2026 de 2,5% para 2%.