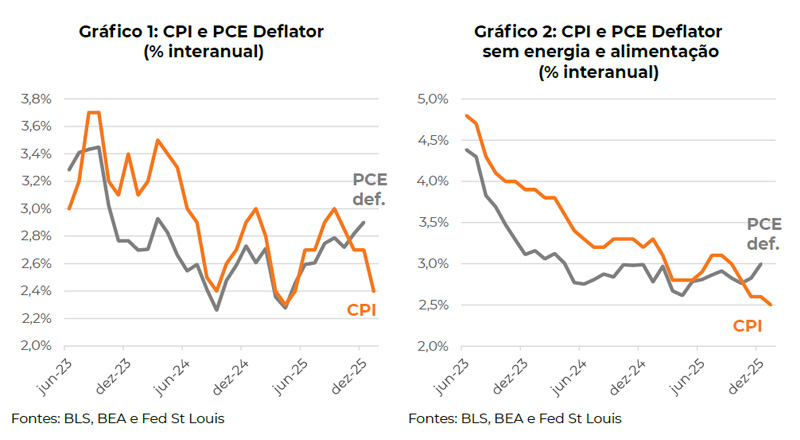

| Os últimos indicadores de inflação nos Estados Unidos têm mostrado tendências diversas. O mercado fica eufórico com o CPI, que desacelera, mas desanima quando é anunciado o deflator do PCE, que tem apontado para cima (Ver Gráficos 1 e 2). Dado que o segundo atribui peso maior ao grupo de serviços, que é mais resiliente, e dentro deste, menor ao item aluguéis, que tem ajudado a puxar o CPI para baixo, entendemos que se justifica o aumento da cautela manifestado pelos membros do Comitê de Política Monetária do Federal Reserve. |

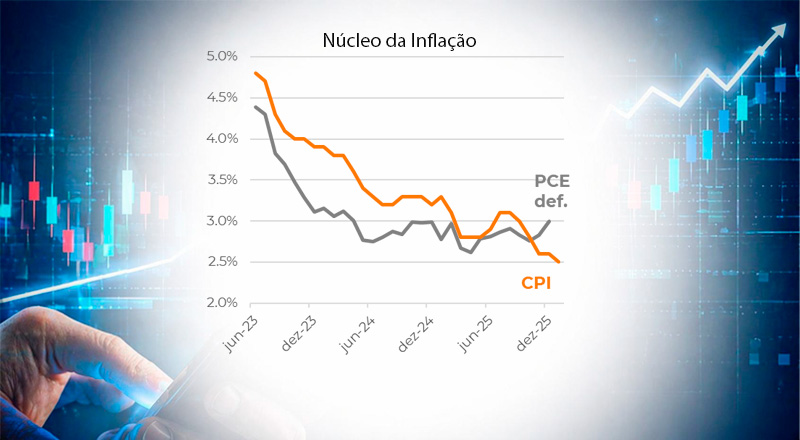

- O CPI tem apresentado tendência de baixa, com variações interanuais de 2,4% para o índice cheio e 3% para o núcleo até janeiro último, ao passo que o deflator do consumo privado tem mostrado aceleração com o dado atingindo 2,9% e núcleo em 3%, nos dados medidos até dezembro de 2025.

- A grande questão é que a autoridade monetária norte-americana, quando fala em meta para a inflação, está se referindo ao deflator do consumo pessoal das famílias (PCE deflator). Este mede a variação dos preços de todos os bens e serviços consumidos pelas famílias nos Estados Unidos, independentemente de quem efetivamente realiza o pagamento (incluindo empresas e governo, como no caso de planos de saúde), o que não ocorre com o CPI.

- Até por isso temos visto uma postura mais cautelosa por parte dos membros votantes do Fed. O consenso das expectativas para 2026 é de 2,5%, mas já vimos que o número ainda se situa ao redor de 3% na variação interanual. O cenário de interrupção do ciclo de corte de juros vai se tornando mais provável.

PCE Deflator e CPI

A dinâmica da inflação nos Estados Unidos pode ser compreendida através de diversos indicadores disponíveis. O mais conhecido é o chamado CPI (Consumer Price Index), equivalente ao nosso IPCA. O dado é disponibilizado mensalmente pelo Bureau of Labor Statistics (BLS). O CPI mede a evolução preços pagos diretamente pelos consumidores urbanos, ou seja, objetiva medir o custo de vida com base em uma cesta fixa de bens e serviços.

Muito acompanhado também é o PPI (Producer Price Index), igualmente disponível em bases mensais. Equivale ao nosso IPA (Índice de Preços no Atacado), calculado pela FGV. Diferentemente do CPI, mede os preços no nível do produtor, ou seja, antes de chegar ao consumidor final. Seria a medida de inflação “na porta da fábrica”. As movimentações do PPI tendem a antecipar uma parte do CPI, aquela parcela de produtos passíveis de comercialização no mercado global, como bens industriais e commodities.

A grande questão é que a autoridade monetária norte-americana, quando fala em meta para a inflação, está se referindo ao deflator do consumo pessoal das famílias (PCE deflator), que é um terceiro indicador. O PCE Deflator mede a variação dos preços de todos os bens e serviços consumidos pelas famílias nos Estados Unidos, independentemente de quem efetivamente realiza o pagamento (incluindo empresas e governo, como no caso de planos de saúde). Calculado pelo Bureau of Economic Analysis, ele possui uma metodologia de pesos dinâmicos, que ajusta a cesta de consumo conforme os consumidores substituem produtos, tornando-o mais sensível a mudanças de comportamento o que, em geral, resulta em uma medida de inflação ligeiramente menor, porém mais estável que o CPI. É justamente por sua abrangência e consistência com as contas nacionais, que este acaba sendo tomado como referência central para a condução da política monetária nos EUA, especialmente o chamado “núcleo” que exclui alimentos e energia. Os Gráficos 1 e 2, na página anterior, ilustram a dinâmica recente do CPI e do PCE deflator.

Então ficamos assim: O CPI tem apresentado tendência de baixa, com variações interanuais de 2,4% para o índice cheio e 3% para o núcleo até janeiro, enquanto o deflator do consumo privado tem mostrado aceleração com o dado atingindo 2,9% e núcleo em 3%, nos dados medidas até dezembro de 2025.

Por que o PCE deflator está subindo enquanto o CPI está caindo?

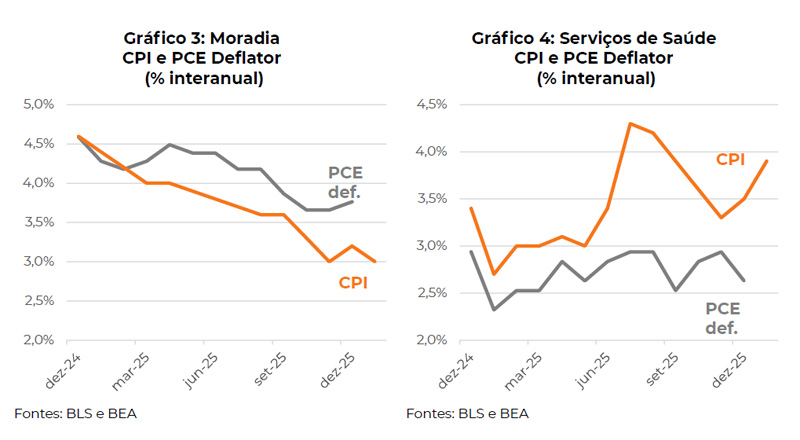

Dentre diversos fatores que podem estar por trás da discrepância, destacamos a evolução dos custos associados à moradia, notadamente aluguéis, cuja variação tem ficado acima da média nos dois indicadores, ainda que o peso no deflator (15%) seja bem menor do que no índice de preços ao consumidor (35%). Desde o fim de 2025, a desaceleração dos aluguéis começou a aparecer com mais força no CPI (ver gráfico 3, na próxima página). A perspectiva é que esse grupo venha a evoluir favoravelmente nas próximas leituras, já que possui um componente inercial relevante.

Por outro lado, o deflator atribui um peso bem maior ao item “serviços médicos” do que o CPI (17% vs. 7%), pois inclui gastos feitos por empresas em nome do consumidor (ex: planos de saúde pagos pelo empregador). Se esse item estiver elevado ou subindo, tende a penalizar o PCE em detrimento do CPI. Repare no Gráfico 4 que esse item tem apresentado dinâmicas bastante diferentes n os dois indicadores. Até o momento esse fator mais ajuda do que atrapalha o PCE vis a vis o CPI, mas a perspectiva é de que a contribuição favorável perca força na medida em que os preços de serviços médicos se mostrem bem mais resilientes.

Olhando de forma mais agregada, é de se esperar por maior rigidez no deflator do consumo privado, que é justamente a medida preferida pelos membros do Comitê de Política Monetária do Federal Reserve. Isso porque o peso dos serviços, a modalidade que apresenta mais resistência em função dos ganhos salariais, é maior (70% vis a vis 60% no CPI). Adicionalmente, os aluguéis que têm contribuído bastante para a desinflação do CPI, não possuem peso tão elevado no deflator.

Até por isso temos visto uma postura mais cautelosa por parte dos membros votantes do Fed. O consenso das expectativas para 2026 é de 2,5%, mas já vimos que o número ainda se situa ao redor de 3% na variação interanual. O cenário de interrupção do ciclo de corte de juros vai se tornando mais provável.