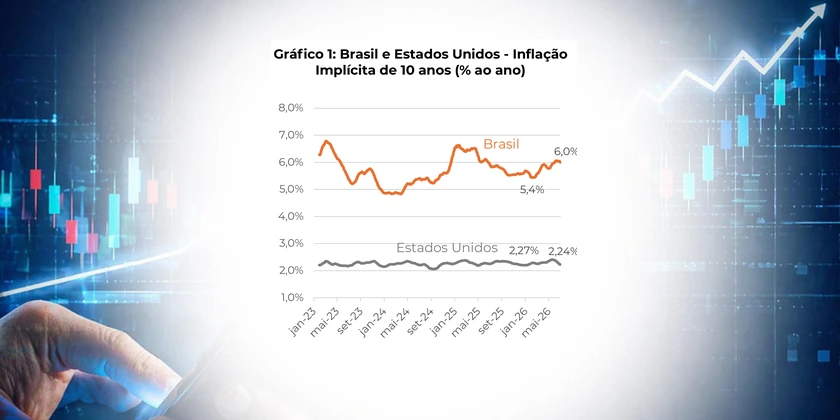

Resultado Primário e Dinâmica da Dívida com Tendências Ainda Piores

- Não fosse o ambiente externo benigno, o Brasil já estaria passando por uma crise de confiança em relação às suas contas públicas. A valorização global de ativos em um ambiente desinflacionário, os ganhos de produtividade produzidos pelos avanços das Inteligências artificiais e a diversificação de ativos que tem provocado desvalorização do dólar no mercado internacional; produzem forte fluxo de entrada de capitais internacionais e ajudam a financiar o déficit público.

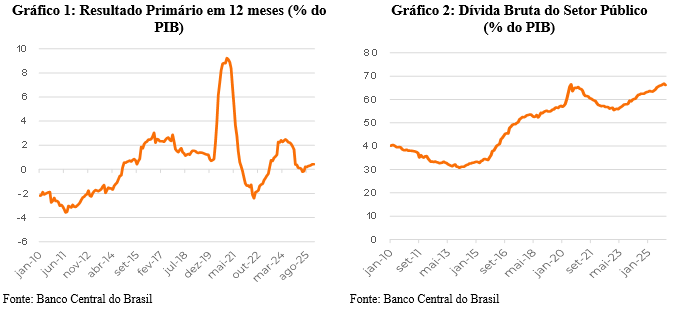

- O déficit primário consolidado em 12 meses atingiu 0,43% do PIB nos doze meses até o final de janeiro, piorando substancialmente em relação ao dado de maio de 2025, quando o país chegou a realizar um superávit de 0,2% do PIB (Gráfico 1).

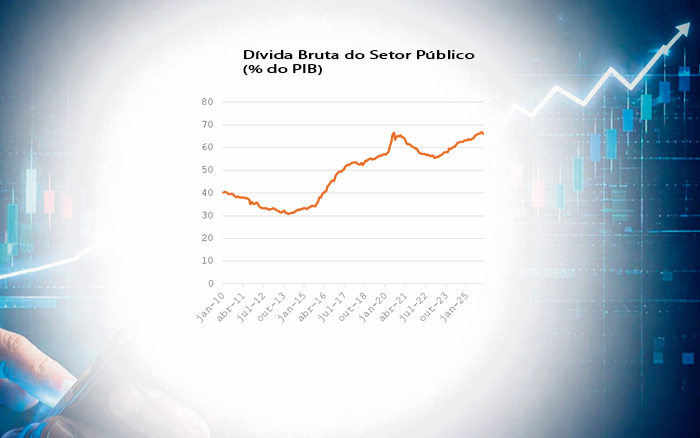

- A combinação de primário em deterioração e juros altos provoca elevação também do resultado nominal, que atingiu 8,49% do PIB nos 12 meses terminados em janeiro de 2026, pior que os 8,34% do mês anterior e que a mínima registrada em meados do ano passado (7,2%).

- A dívida líquida do setor público chegou a 65% do PIB (R$8,3 trilhões) em 2025, elevando-se 0,3 p.p. do PIB em relação a janeiro de 2025. Importante considerar que o aumento reflete, em grande medida, o efeito da valorização cambial acumulada de 4,9%. Dado que o setor público brasileiro é credor líquido de ativos denominados em moeda estrangeira (possui dívida externa menor do que o estoque de reservas), eventuais desvalorizações da taxa de câmbio ajudam a conter o crescimento da dívida líquida. De forma equivalente, a valorização da moeda provoca impacto baixista sobre os ativos denominados em moeda estrangeira aumentando a dívida líquida.

- A dívida Bruta, que é bem menos afetada diretamente pelo câmbio, segue sua trajetória altista (gráfico 2), tendo atingido 78,7% do PIB no mês passado, vindo de 71,5% no final de 2022. É para se preocupar.

Este relatório foi preparado e publicado pela equipe de sócios e consultores da Pezco Consultoria, Editora e Desenvolvimento Ltda (“Pezco Economics”), exclusivamente para seus clientes e parceiros. Este documento tem como objetivo servir de base para a discussão de elementos do ambiente econômico e setorial, através da compilação de informações e exposição de análises e de pontos de vista. Foram tomados os melhores cuidados com a confiabilidade das informações e de suas fontes, mas não é possível garantir a exatidão delas ou das análises realizadas sobre elas. Todas as informações aqui contidas a título de “projeção” ou “previsão” estão fundamentadas em elementos e tendências disponíveis quando a análise foi produzida, cujos pressupostos podem mudar significativamente ao longo do tempo. Este documento não se destina a oferecer ou solicitar compra ou venda de quaisquer bens ou serviços. A Pezco Economics e os profissionais que participaram deste relatório não se responsabilizam por decisões tomadas com base neste. Tanto a Pezco Economics quanto seus sócios e consultores que figuram neste relatório podem manter posições em ativos mencionados neste documento, bem como podem estar participando ou ter participado de projetos de consultoria/assessoria relacionados a organizações aqui mencionadas – nesse caso, as análises resultantes desconsideram as informações não públicas e protegidas por acordos de confidencialidade. Este relatório não pode ser reproduzido ou redistribuído para qualquer outra pessoa, no todo ou em parte, qualquer que seja o propósito, sem o prévio consentimento por escrito pela Pezco Economics.