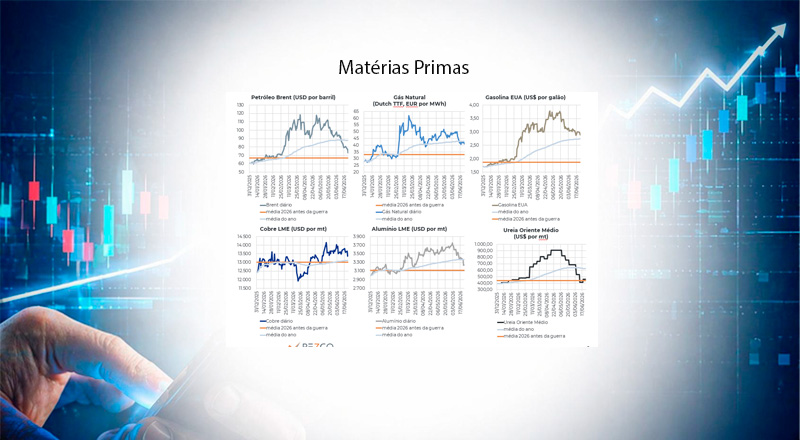

O material explora o cenário macroeconômico ante hipótese de redução das tensões no Oriente Médio, com o petróleo estabilizando entre USD 80 e USD 90 por barril ao longo dos próximos 6 meses. Apesar da normalização parcial, o choque gera impactos persistentes sobre a inflação, inclusive nos núcleos, e sobre o crescimento, com implicações ambíguas sobre a política monetária.

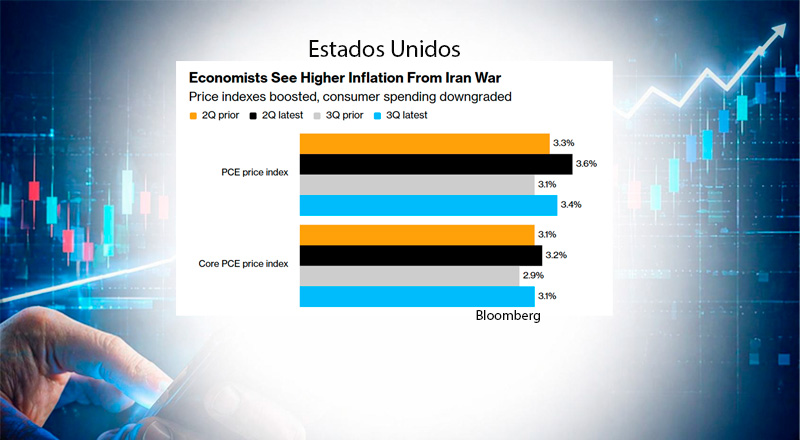

Nos EUA e Reino Unido, a inflação resistente tende a impedir cortes de juros no curto prazo, enquanto Europa e Japão podem flexibilizar a política monetária diante de menor pressão de demanda.

A economia global e os ativos financeiros seguem sustentados por fatores estruturais, especialmente a revolução tecnológica associada à inteligência artificial, favorecendo mercados acionários.

No Brasil, o país se beneficia como exportador líquido de petróleo, com impacto positivo na balança comercial e na arrecadação. Há também expectativa de valorização cambial em função do fluxo de capitais e do ambiente externo.

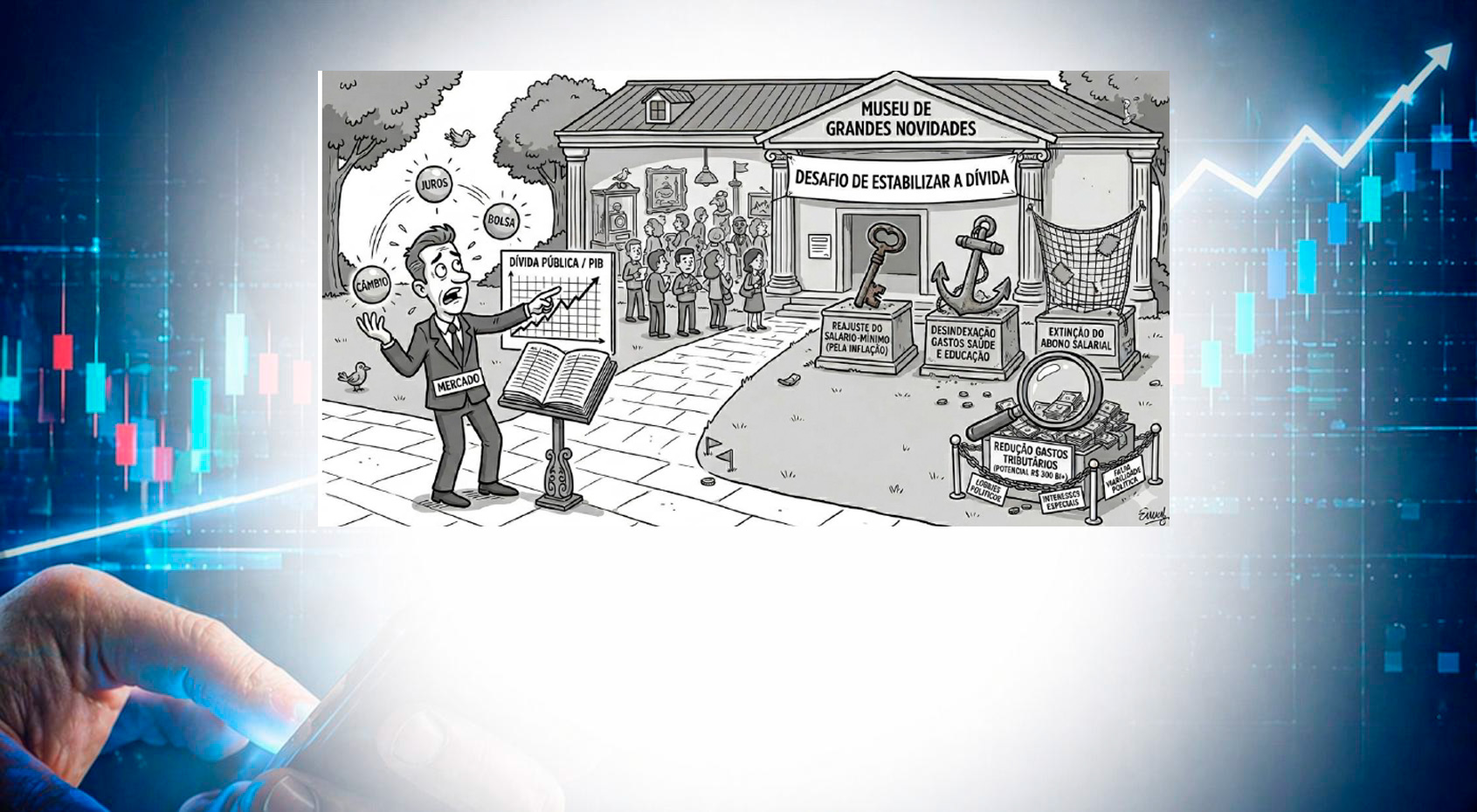

O cenário doméstico é marcado por riscos políticos, com o mercado antecipando possível mudança de governo e ajuste fiscal no ano que vemm. Persistem preocupações com populismo fiscal e reversão de expectativas.

Além disso, o elevado endividamento e os juros altos limitam o crescimento e pressionam a sustentabilidade econômica.

O desempenho dos ativos mostra recuperação recente, mas ainda condicionado ao ambiente macro e político.