Será que é possível identificar sinais de que os formuladores de política monetária estão se deixando influenciar pelas pressões e que a credibilidade no combate à inflação está em risco?

Em nossa opinião, existem, sim, alguns indicativos de susceptibilidade, mas com impacto quase inexistente sobre a credibilidade institucional.

Introdução – A Ação do FED e a Reação do Mercado

O presidente dos Estados Unidos, Donald Trump, escolheu, ao final de janeiro, economista e jurista Kevin Warsh para ser o próximo presidente do Federal Reserve (Fed), o banco central americano. Ele assumirá o cargo em um momento em que a independência da autoridade monetária tem sido colocada em dúvida em função dos ataques constantes oriundos da Casa Branca mirando o incumbente Jerome Powell. Mas será que é possível identificar sinais de que os formuladores de política monetária estão se deixando influenciar pelas pressões e que a credibilidade no combate à inflação está em risco? Em nossa opinião, existem, sim, sinais de susceptibilidade, mas com impacto quase inexistente sobre a credibilidade institucional.

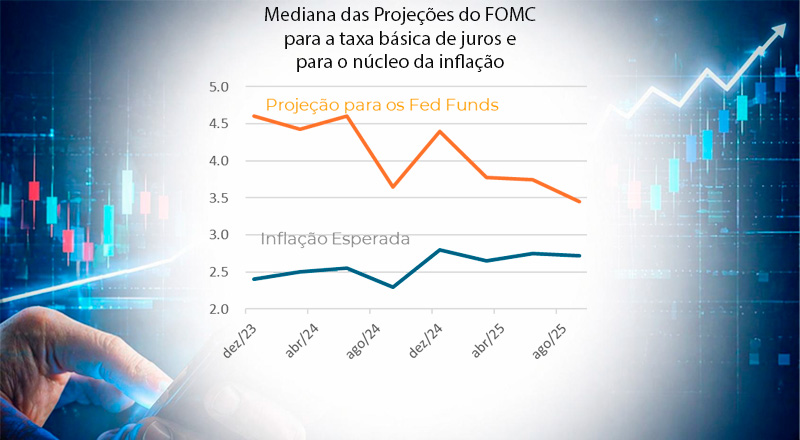

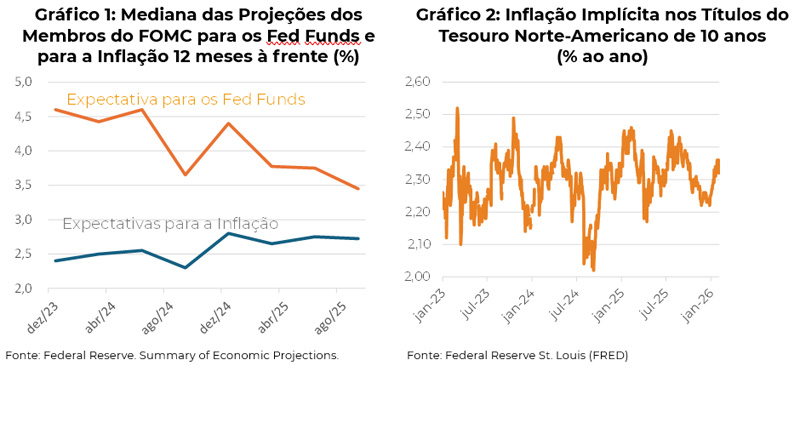

De fato, a autoridade monetária norte-americana tem sido questionada em alguma medida em função do movimento de afrouxamento monetário engendrado ao longo do segundo semestre do ano passado a despeito de a inflação não apenas permanecer teimosamente acimada da meta, mas em alguns momentos se afastar da mesma, em um contexto de choque de tarifas de importação. O Gráfico 1 mostra a mediana das projeções do próprio FED para juros e para a inflação 12 meses à frente. A figura sugere algum aumento da tolerância em à aceleração esperada para o ritmo de aumento de preços. Nesse sentido, não seria possível descartar a hipótese de os membros do Comitê de Política Monetária tenham se deixado influenciar.

Mas ao mesmo tempo, o Gráfico 2, à direita demonstra que o mercado não tem percebido perda de credibilidade por parte do FED em relação a seu compromisso com a inflação no longo prazo. As expectativas para os próximos 10 anos, extraídas a partir do diferencial de juros entre os rendimentos dos papéis pré-fixados e indexados ao índice de preços se mostram confortavelmente ancoradas.

Inflação e desemprego

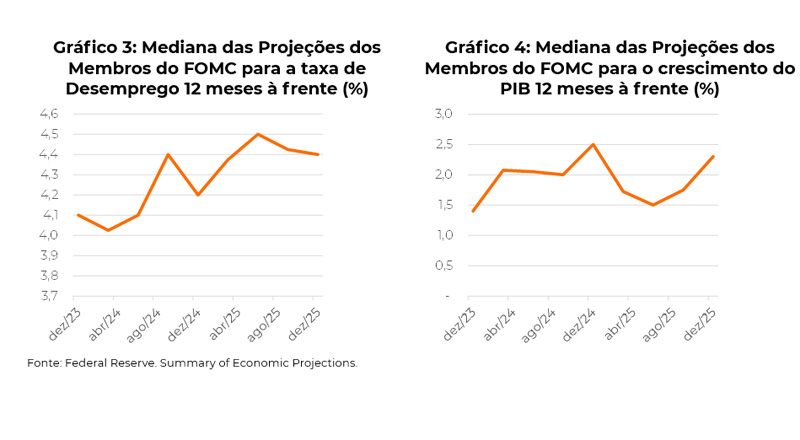

Não dá para negar que, a despeito da piora das expectativas inflacionárias ocorrida entre 2024 e 2025, em parte decorrente do choque de tarifas sobre as importações, o mercado financeiro passou a prever reduções cada vez mais intensas da taxa básica. Mesmo porque a própria autoridade monetária veio a sancionar tal cenário, não somente através suas ações, mas também via sinalizações e projeções. Fica claro que houve aumento da preocupação com a dinâmica do desemprego, cuja mediana das estimativas dos membros do Comitê de Política Monetária (FOMC) chegou aumentar de 4% para 4,5% (Gráfico 3).

Mas ainda que tenha ocorrido uma mudança da curva de reação do FED a partir das críticas e ameaças oriundas do executivo, não foi possível constatar deterioração relevante das expectativas de inflação para o longo prazo, como já vimos. O mercado interpretou que os choques sobre os preços no curto prazo teriam caráter meramente transitório e efeitos de segunda ordem (impacto sobre a inércia) pouco relevantes, principalmente na medida em que a desaceleração da economia já em curso no segundo semestre do ano contribuiria para conter os reajustes.

É bem possível que o pouso suave não ocorra de acordo com essa visão, que parece boa demais para ser verdadeira. Mas o fato é que uma taxa básica mais baixa do que anteriormente esperado já se faz presente na economia, alimentando a percepção de que o PIB vai reagir e o desemprego voltará a recuar (veja os gráficos a seguir).

O Funcionamento do Comitê de Política Monetária

Um dos fatores que mais tem contribuído para sustentar a credibilidade institucional em meio a tanto ruído é a maior exposição a que têm se submetido os membros do Comitê de Política Monetária. Esses passaram a se manifestar publicamente com mais frequência desde meados do ano passado. O aumento de popularidade tende a se refletir em maior grau de independência: cada um se comprometendo mais com seu passado e com suas ideias historicamente difundidas, do que com a liderança do “chairman”. Isso tende a fazer com que dissensos se tornem cada vez mais frequentes.

No total, o Comitê votante é composto por 12 membros com votos de igual peso. Em caso de empate, a opção é por não alterar a política em curso. Nunca houve um empate, mas isso geralmente é evitado pelo fato de o presidente votar por último. Acredita-se que, em algumas ocasiões, a decisão final tenha sido justamente para evitar um impasse. Dentre os 12 votantes, 7 são os chamados “governadores”, que cumprem mandatos de 14 anos (escalonados). Eles são nomeados pelo presidente e confirmados pelo Senado. O “chairman” deve ser um destes governadores. O fato é que único mandato que está por terminar é justamente o do economista Stephen Miran, o mais trumpista e favorável à redução agressiva de juros. É para seu lugar que o Senado apreciará o nome de Kevin Warsh. Com o objetivo de conseguir mais vagas passíveis de nomeação, o presidente Trump tem tentado pressionar dois governadores a renunciar: Lisa Cook e o próprio Jerome Powell (apesar de seu mandato como “chair” terminar em maio, ele continuaria tendo direto a voto na condição de “governor”.

As 5 vagas votantes remanescentes são ocupadas pelos presidentes dos bancos regionais. Existem 12 bancos regionais e cada presidente cumpre um mandato rotativo de um ano. A exceção é o Presidente do Fed de Nova York, que sempre tem direito a voto.

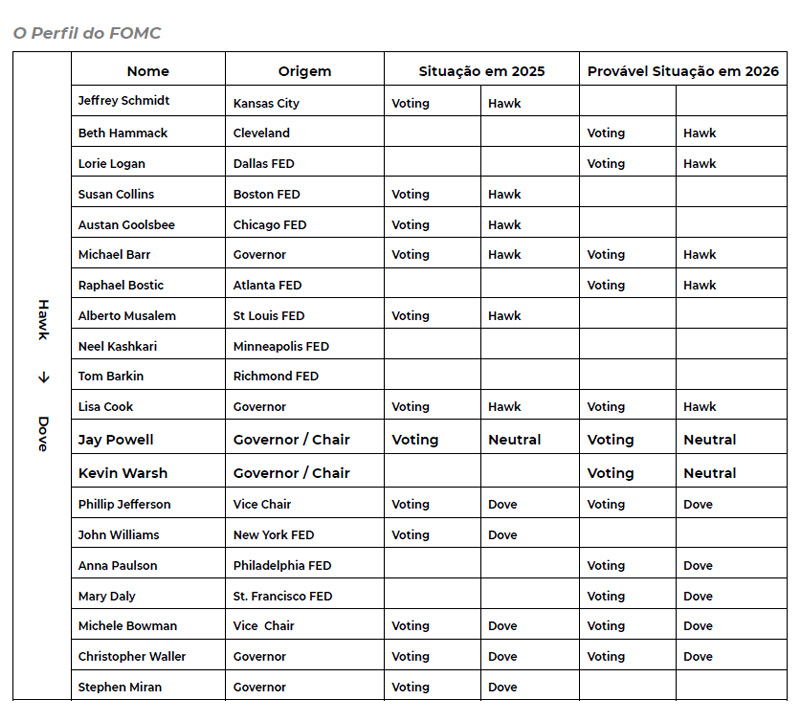

O jornal britânico Financial Times elaborou, no início de dezembro, um ranking dos membros do Comitê de Política Monetária do FED (Federal Reserve), partindo dos mais conservadores (preocupados com a inflação, “hawks”) para os mais flexíveis (tolerantes, “doves”), com base em decisões históricas e declarações recentes.

Reproduzimos ao final do texto a tabela com essa “classificação”, que obviamente, envolve julgamento e abstração. Adicionamos as mudanças na diretoria que devem ocorrer ao longo de 2026 e concluímos que não deve haver alteração relevante no perfil do colegiado.

Kevin Warsh

Apesar de indicado por Trump para o cargo, em um momento de intensa pressão para reduzir taxas de juros, parece que o mercado considera o novo “chairman” como um nome técnico e de credenciais sólidas. Não dá para descartar que, assim como o próprio Powell, Warsh acabe por seguir um caminho diferente do esperado pela Casa Branca.

Kevin Warsh foi secretário do Conselho de Assessores Econômicos do presidente George W. Bush, inclusive durante a crise bancária. Demitiu-se por discordar o chamado afrouxamento quantitativo, que consistia em uma ação de compra por parte FED de ativos (títulos do Tesouro e hipotecas) com o objetivo de injetar liquidez no sistema. Sua visão favorável à normalização do balanço do FED seria consistente com elevação, em não redução, das taxas de juros de prazo mais longo. O recém nomeado “chairman” defende políticas fiscais apertadas e não monetização do déficit.

Em relação à conjuntura, Warsh acredita que a inflação tende a cair em função dos ganhos de produtividade que têm sido proporcionados pelas inteligências artificiais. Talvez, até por isso tende favorecer decisões mais “doves” no curto prazo.