A Semana em Perspectiva: 25/05 a 29/05

A semana começa com o preço do contrato futuro do petróleo Brent a US$ 97,80 por barril. Se encerrar próximo disso, será o primeiro dia a fechar abaixo de US$ 100 desde 24/04, e traz alívio às taxas de juros de mercado.

Na semana passada, observou-se pressão importante nas taxas de juros de longo prazo das principais economias. Os yields dos títulos de 10 anos do Tesouro americano voltaram a se aproximar das máximas dos últimos 5 anos, acima de 4,50%. Esse comportamento também é observado no Reino Unido, na Europa e no Japão.

Além do desconforto com a inflação, há também o efeito da redução nas posições de títulos do governo dos EUA pelos bancos centrais, em especial China e Japão, investidores estrangeiros e o próprio Federal Reserve. Kevin Warsh, recém-empossado presidente do BC americano, é um defensor da redução do balanço do Federal Reserve.

No quadro geopolítico, a guerra no Irã segue seu curso, oscilando entre reabertura e não reabertura do Estreito de Ormuz. Em paralelo, EUA, China e União Europeia seguem redesenhando os fluxos do comércio mundial. O compromisso chinês em importar US$ 17 bilhões por ano de produtos agrícolas americanos pode representar risco às exportações brasileiras, importante gerador de divisas estrangeiras ao país. Somada à menor posição de estrangeiros na B3, é um alerta de potencial inversão dos ventos, até há pouco favoráveis, do ambiente externo – com implicações sobre a taxa de câmbio, importante âncora da inflação brasileira.

Na agenda de indicadores e eventos, destaque para o IPCA-15 de Mai/26 e o PIB do 1º tri/26. Nos EUA, destaque para os dados de inflação de Abr/26 (PCE e núcleo) e leitura atualizada do PIB do 1º tri/26.

GEOPOLÍTICA

China e EUA negociam redução de tarifas recíprocas sobre bens de valor equivalente (mínimo US$ 30 bilhões), na sequência da cúpula entre Donald Trump e Xi Jinping. A China anunciou compromisso de importação de US$ 17 bilhões por ano de produtos agropecuários dos EUA.

China e Rússia assinaram 22 acordos para fortalecimento da parceria entre os países, em visita de Vladimir Putin ao país. Também foram assinados acordos para a construção da 2ª linha de ferrovia que cruza os países, além de memorandos de cooperação em energia nuclear e fusão termonuclear.

ECONOMIA INTERNACIONAL

Kevin Warsh assumiu como presidente do Federal Reserve, em substituição a Jerome Powell. Em seu discurso, mencionou intenção de reduzir o balanço do Federal Reserve.

A produção industrial chinesa cresceu 4,1% na comparação anual em Abr/26, abaixo da expectativa de 5,9% e dos 5,7% observados em Mar/26. As vendas no varejo também desapontaram, com alta anual de apenas 0,2% em Abr/26, contra expectativa de 2% e expansão de 1,7% no mês anterior.

POLÍTICA

BRASIL

As intenções de voto em Flavio Bolsonaro caíram de 47,8% para 41,8% entre Abr/26 e Mai/26, após vazamento de áudio de conversa com Daniel Vorcaro. As intenções de voto em Lula subiram de 47,5% para 48,9% no período. Os dados são da pesquisa AtlasIntel/Bloomberg.

Quatro pesquisas divulgadas na semana mostraram que a desaprovação ao presidente Lula segue elevada: Datafolha (51%); AtlasIntel/Bloomberg (51,3%); Vox Brasil (50,4%); e Gerp (51%).

ECONOMIA

BRASIL

O IBC-Br caiu 0,67% entre Fev/26 e Mar/26, segundo o BC. Apesar disso, o crescimento no 1º tri/26 sobre o 4º tri/25 foi de 1,3%, indicando forte recuperação econômica no período. Dentre os setores, destaque para a indústria (+1,3%).

O IGP-10 desacelerou de 2,94% em Abr/26 para 0,89% em Mai/26, segundo o Ibre/FGV, em função dos preços agropecuários, que passaram de +2,30% para -0,26%. A segunda prévia do IGP-M desacelerou de 2,64% para 0,86% entre Abr/26 e Mai/26, sob menor pressão dos preços de petróleo e derivados.

DESTAQUES (MUNDO/BRASIL): de 18/05/2026 a 22/05/2026

MERCADOS I: AÇÕES E COMMODITIES (de 18/05/2026 a 22/05/2026)

ECONOMIA & MERCADOS

Semana 21/52-2026

▪ O S&P 500 subiu pela 8ª semana consecutiva, com alta de 0,88% na semana e 3,7% no mês. A Nasdaq também subiu na semana (1,22%), com alta de 7,4% no mês. O desempenho positivo reflete o viés favorável às ações de tecnologia. Também foram observadas altas próximas de 3% na semana nos mercados de ações da Europa e Japão.

▪ O Ibovespa caiu 0,61% na semana, marcando a 6ª semana seguida de queda. Aos 176.209 pontos, está 11,3% abaixo da máxima histórica (198.657 pontos em 14/04).

▪ O saldo do capital estrangeiro na B3, em 95 dias úteis do ano, estava positivo em R$ 43,8 bilhões, contra saldo de R$ 20,3 bilhões em igual período de 2025.

▪ De 15/04 a 21/05, foi registrada saída de R$ 25,2 bilhões de capital estrangeiro da B3, explicando parte importante das quedas no Ibovespa desde então, enquanto outros índices de ações seguem em alta.

▪ A volatilidade do preço do petróleo Brent segue elevada. Na semana, o preço do contrato futuro caiu 5,24%, a US$ 103,54 em 22/05, enquanto o do WTI recuou 8,37%, a US$ 96,60.

▪ As altas acumuladas no ano até 22/05 eram de 70,16% para o Brent e de 68,23% para o WTI.

▪ O preço do gás natural (Dutch TTF) caiu 2,96% na semana, acumulando alta de 72,87% no ano até 22/05.

▪ O preço do ouro caiu 0,68% na semana, a US$ 4.509 por onça troy, refletindo as altas nas taxas de juros dos principais países. A prata caiu 0,59%, a US$ 75,54.

▪ Os preços das commodities industriais subiram na semana: alumínio (+2,43%), níquel (+2,25%) e cobre (+0,83%).

MERCADOS II: TAXAS DE JUROS E MOEDAS (de 18/05/2026 a 22/05/2026)

ECONOMIA & MERCADOS

Semana 21/52-2026 – Página 4

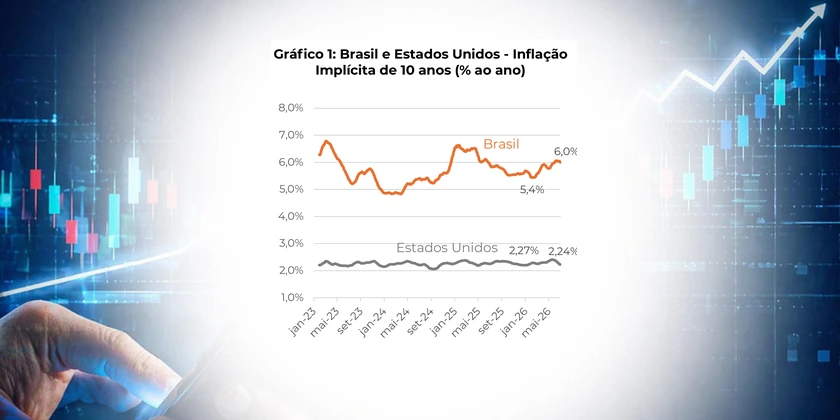

▪ Os yields dos títulos de 10 anos do Tesouro dos EUA oscilaram de 4,59% para 4,56% entre 15/05 e 22/05, após subirem a 4,67% em 19/05. A pressão inflacionária é um motivo importante, mas há outras razões de natureza estrutural exercendo influência sobre os mercados de taxas de títulos.

▪ No Brasil, a curva de juros corrigiu parcialmente a alta da semana anterior, deflagrada pelas taxas de juros internacionais e pelo cenário político local. Pesquisas divulgadas na semana mostraram que a desaprovação ao presidente Lula, assim como a rejeição, permanecem elevadas. O contrato Jan/29 caiu de 14,16% em 15/05 para 13,85% em 22/05.

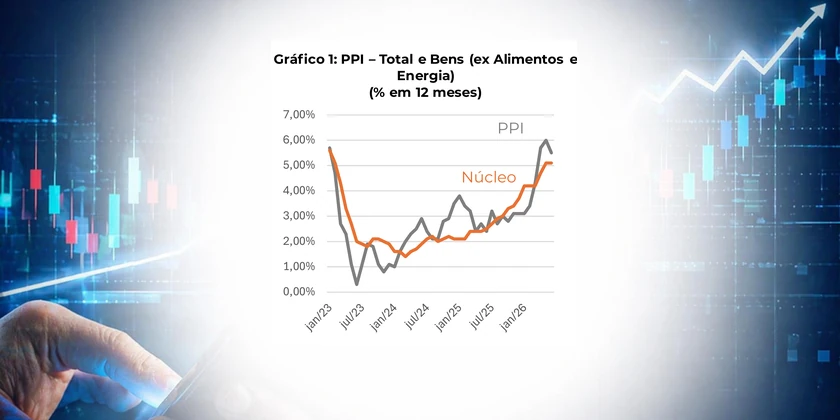

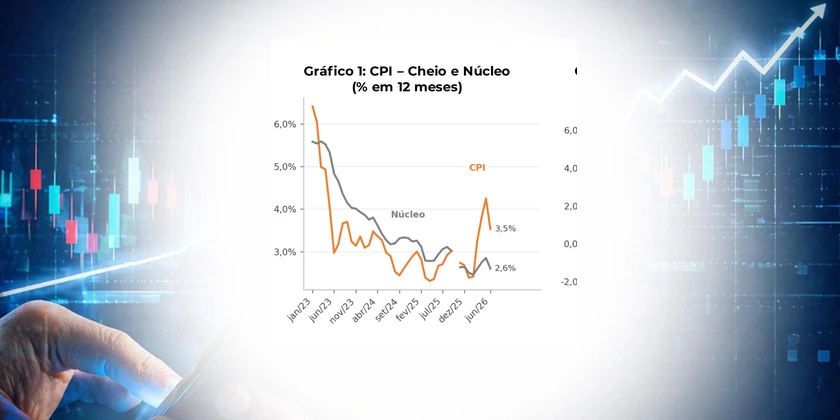

▪ No Focus de 16/05, as expectativas para o IPCA no fim de 2026 estavam em 4,92%, acima do limite superior da meta. No fim de Fev/26, essas expectativas estavam em 3,91%.

▪ As expectativas para o IPCA no fim de 2027 seguem em 4% (ante 3,79% no fim de Fev/26).

▪ O DXY permaneceu inalterado na semana, sob a pressão nos mercados de títulos. EUR (-0,19%) e JPY (-0,28%) apresentaram leve desvalorização. Apenas o GBP valorizou na semana (+0,80%), dentre as principais moedas.

▪ Boa parte das moedas dos países emergentes valorizou contra o USD, exceto ARS e TRY.

▪ O BRL valorizou 0,37% na semana, para R$ 5,04, permanecendo acima de R$ 5,00.

▪ A média móvel de 21 dias do fluxo cambial estava positiva em US$ 12,9 bilhões até 15/05. O fluxo comercial oscilou de US$ 7,0 bilhões para US$ 10,8 bilhões e o fluxo financeiro oscilou de US$ 0,4 bilhão para US$ 2,2 bilhões no período.

CLIMA E NATUREZA

A Administração Nacional Oceânica e Atmosférica dos EUA (NOAA) estima em 82% a probabilidade de El Niño entre Mai/26 e Jul/26 e de 96% entre Dez/26 e Fev/27 — percentual superior aos 40% de chance divulgados no início de Mar/26 para o período Mai/26-Jul/26.

A instituição também estimou em 37% a probabilidade de ocorrência de El Niño de intensidade muito forte entre Nov/26 e Jan/27, o que significa secas prolongadas no Norte e Nordeste e chuvas intensas no Sul do Brasil.

AGRONEGÓCIO (I)

A Câmara dos Deputados aprovou o mérito de dois projetos: PL-715/2023 (permite carteira assinada a trabalhadores temporários de safra sem perda de benefício social) e PLP-262/2019 (permite acesso de cooperativas ao FDNE, FDA e FDCO).

Além disso, aprovou o requerimento de urgência de seis projetos: PL-2143/2025, PL-3123/2025, PL-5900/2025, PL-2827/2025, PLP-34/2026 e PLP-1122/2024.

AGRONEGÓCIO (II)

As exportações brasileiras de produtos agropecuários somaram US$ 54,59 bilhões em Jan/26-Abr/26, recorde para o período, segundo o Ministério da Agricultura. Destaque para soja (US$ 20,15 bilhões), carnes (US$ 11,14 bilhões), produtos florestais (US$ 5,31 bilhões) e café (US$ 4,51 bilhões).

A China (principal destino das exportações do agro brasileiro) se comprometeu a importar US$ 17 bilhões por ano de produtos agrícolas dos EUA, entre 2026 e 2028. Além disso, deve ampliar as importações de carnes e aves dos americanos.

INVESTIMENTO ESTRANGEIRO NO BRASIL

O percentual médio do fluxo anual de investimento estrangeiro direto ao Brasil destinado aos setores de serviços aumentou de 50% entre 2016 e 2020 para 61% entre 2021 e 2025, com destaque para serviços financeiros, segundo o BCB. O percentual destinado à indústria caiu de 31% para 27% e ao setor primário, de 18% para 11%.

O investimento estrangeiro direto no Brasil totalizou US$ 77 bilhões em 2025 (+23% sobre 2024), o terceiro maior fluxo do ano, atrás dos EUA e da China, segundo a OCDE.

INVESTIMENTO BRASILEIRO NO PARAGUAI

Cerca de 230 empresas brasileiras migraram para o Paraguai desde 2007, sob a Lei de Maquila. Esse número é equivalente a 70% das mais de 320 empresas estrangeiras que se estabeleceram no país no período.

Estimativas indicam que o custo com mão de obra (salários e encargos) no Paraguai é entre 30% e 40% menor do que no Brasil, com carga horária semanal de 48 horas.

AVIAÇÃO CIVIL

As companhias aéreas reduziram a oferta de voos em Mai/26, de 67,98 mil para 65,1 mil, abaixo dos 66,3 mil voos em Mai/25. A redução equivale a 93 voos diários. Estimativas indicam redução de 121 voos diários em Jun/26 e refletem a alta no preço do combustível de aviação, item que representa cerca de um terço dos custos.

Em Abr/26 foram transportados 8.006.624 passageiros em voos domésticos (+1,1% anual e recorde) e 2.224.730 passageiros em voos internacionais (+4,2% anual).