| Ainda que os mercados sigam precificando redução de juros em 2026, a alta do petróleo associada aos bombardeios ao Irã, por mais que temporários, tendem a tornar pouco provável o movimento de redução da taxa básica que atualmente se espera. As evidências já eram de persistência das pressões inflacionárias em função do custo do trabalho da interrupção do ciclo de queda dos preços do petróleo que vinha desde 2023. A esses fatores se soma agora a possibilidade de elevação no curtíssimo prazo dos custos associados aos combustíveis e outros produtos derivados. |

- Os mercados financeiros reagiram ao conflito no Golfo Pérsico, logo nos primeiros dias, da forma como seria de se esperar: 1) Sem ajustes muito significativos, o que significa uma precificação de guerra rápida e apenas temporariamente disruptiva em termos de oferta e demanda de petróleo. 2) Com impacto praticamente nulo sobre o crescimento esperado e pequeno sobre a inflação prevista. E 3) Com postergação, mas não eliminação da expectativa de novos movimentos de redução de taxas de juros por parte do FED.

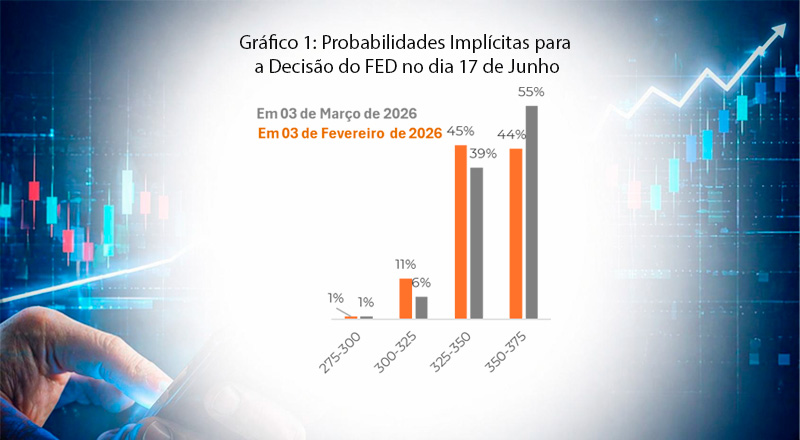

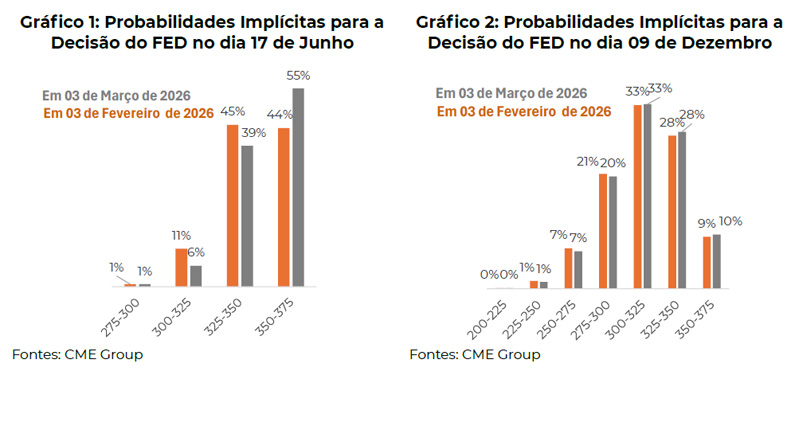

- Segundo estimativas do CME Group, uma das maiores bolsas de derivativos do mundo o cenário mais provável para a decisão do FED em junho se alterou de 57% de chance associada a uma taxa mais baixa que a atual para 55% de probabilidade implícita de estabilidade (gráfico 1). Já para dezembro, os preços seguem indicando chances de 60% para 1 ou 2 cortes de 25 bps (gráfico2).

- Isso significa que os investidores acreditavam e seguem acreditando em convergência do núcleo do deflator do consumo privado de 3% (em janeiro) para, pelo menos 2,5% no final do ano. É possível que grande parte dessa crença decorra do fato de que a medida subjacente exclui, além de alimentos, justamente os preços de energia. Não se deve minimizar, no entanto, a magnitude e a persistência potenciais de repasse de custos ao longo da cadeia (os chamados efeitos de segunda ordem).

Argumentamos que o cenário de convergência da inflação à meta já se mostrava desafiador antes mesmo do conflito no Oriente Médio, situação que tende a se agravar. Destacávamos o impacto do aumento de tarifas de importação, o esperado desaparecimento da deflação da gasolina e a persistência das altas no grupo de serviços. Ainda que temporário, o choque atual tende a agravar a situação.

Riscos Inflacionários Anteriores Associados à Inflação no Atacado

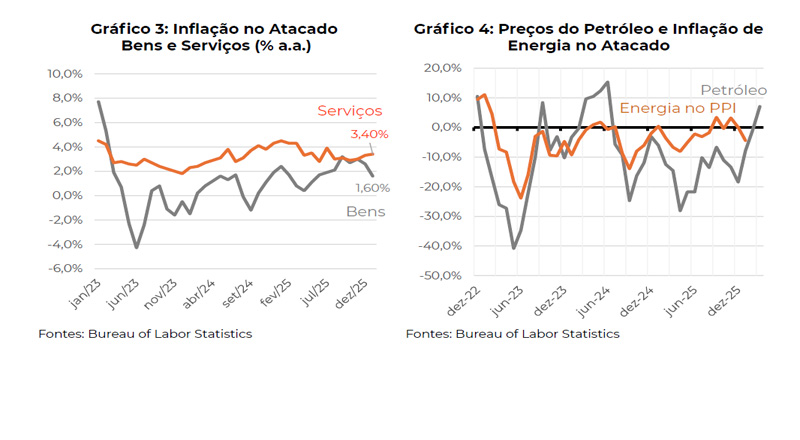

Temos chamado a atenção para o fato de que a inflação já apresentava dificuldades de convergência à meta antes dos ataques ao Irã. A última leitura dos preços praticados no atacado já havia surpreendido negativamente, em grande medida, devido à persistência das pressões associadas aos serviços prestados às empresas (gráfico 3). O quadro atual se mostra mais desafiador na medida em que deixaremos de contar com a deflação em energia, que predominou na maior parte dos últimos três anos (gráfico 4).

Ainda que o impacto direto do aumento dos preços do petróleo sobre os núcleos da inflação não pareça importante, já que os itens de energia são excluídos do cálculo, é bom não o subestimar. Primero, sabemos que haverá tentativas, por parte das empresas, de repassar os aumentos de custos de transportes para o restante da cadeia. Tal repasse dependerá em grande medida das condições de demanda, que ainda se mostram bastante saudáveis.

Adicionalmente, os preços do petróleo vão acabar afetando, não apenas a gasolina, mas também uma série de subprodutos que dele são derivados, como plásticos, fibras etc. Na ponta do consumidor pressões de preços poderão ser sentidas em produtos como sacolas plásticas, garrafas pet, potes, embalagens de alimentos, utensílios domésticos, alguns itens de cosméticos, (como cremes, shampoos…), medicamentos, produtos de limpeza (detergentes, desinfetantes…) e itens de vestuário que utilizam nylon, poliéster e elastano.

Para as empresas o impacto pode ser ainda maior: fertilizantes, defensivos agrícolas, solventes, carcaças plásticas, cabos, PVC, espumas, tintas, vernizes, plásticos e outros materiais sintéticos.

Riscos Inflacionários Anteriores Associados à Inflação para o Consumidor

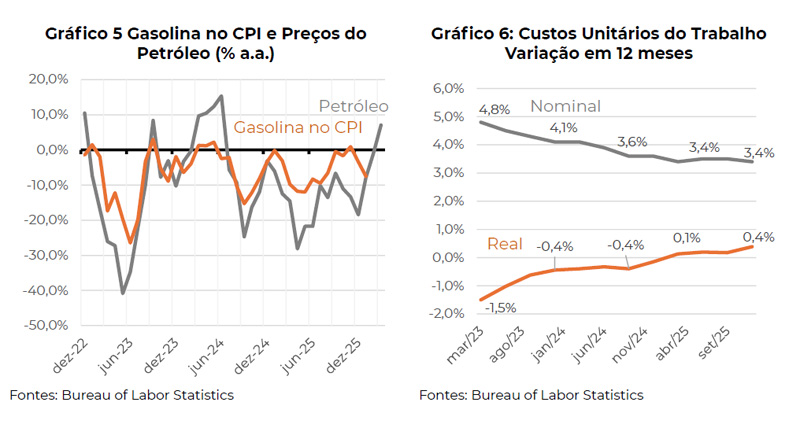

Do lado dos consumidores a situação não é menos difícil. Considerando que o peso da gasolina é de mais ou menos 4% no índice cheio, o simples desaparecimento da deflação de 7,5% que foi registrada em 12 meses até janeiro de 2025 adicionaria 0,3 p.p. ao custo e vida das famílias, que obviamente buscariam recompor essa perda de poder de compra através de demandas salariais. Veja a relação entre preços do petróleo e valor da gasolina para os consumidores no gráfico 5. O fato é que os preços da gasolina não ficarão estáveis, sendo bem provável que aumentem imediatamente.

O Índice de Custo do Emprego (ECI) mede a variação do custo da mão de obra por hora trabalhada para os empregadores ao longo do tempo. O ECI utiliza uma cesta fixa de trabalho para produzir uma estimativa de custos, livre dos efeitos de trabalhadores se deslocando entre ocupações e setores, e inclui tanto o valor de salários e remunerações, quanto o custo dos benefícios.

O Gráfico 6 mostra as variações em 12 meses do custo do trabalho, tanto em termos nominais quanto em termos reais. É possível perceber a persistência de variações próximas de 3,5% ao ano mesmo em um ambiente de redução da inflação, o que implica em aumentos reais cada vez maiores para as compensações dos empregados e dos custos para as empresas.

Essa dinâmica reforça o quadro desafiador para a inflação ao longo do ano, agravado agora por choque do petróleo de magnitude e persistência ainda indefinidos.