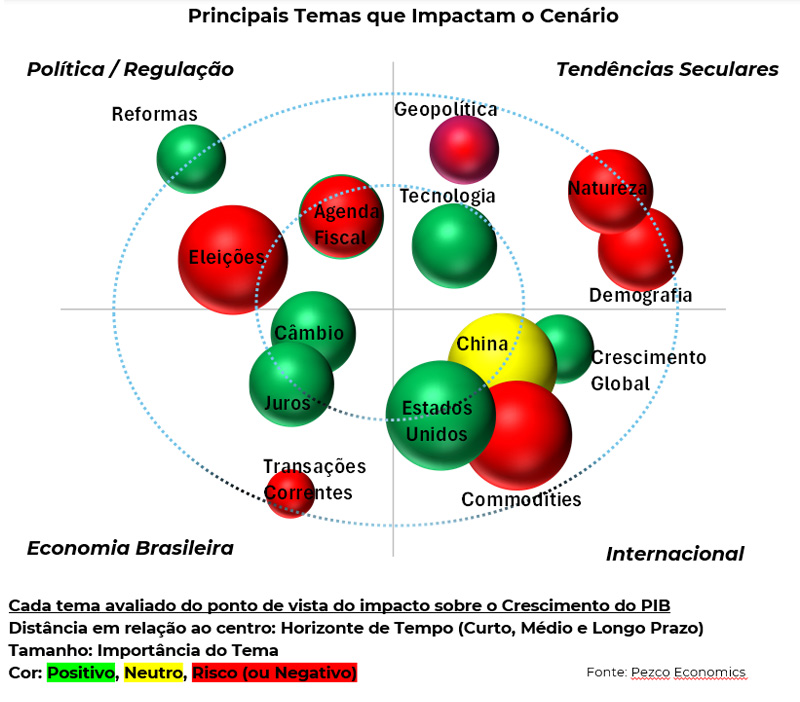

Tendências Seculares (pg2):. Demografia, Geopolítica, Tecnologia e Natureza.

Internacional (pg3):. Crescimento Global, China, Estados Unidos e Commodities.

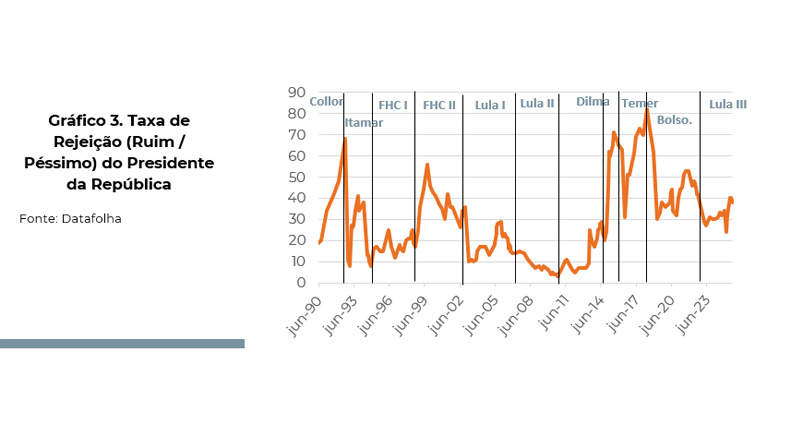

Política / Regulação (pg.4): Eleições 2026, Agenda Parlamentar e Agenda Fiscal

Economia Brasil (pg.5): Câmbio, Juros / Inflação e Transações Correntes.

Tendências Seculares

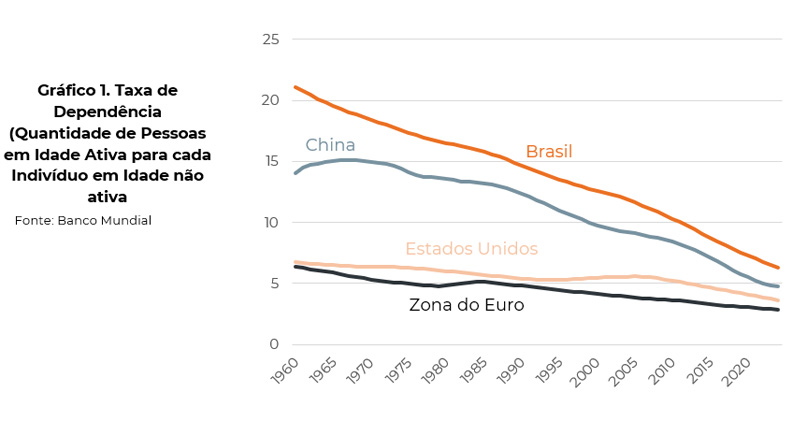

Demografia. O envelhecimento da população nas economias centrais e no próprio Brasil tende a reduzir o potencial de crescimento por desacelerar o ritmo de expansão da mão de obra em idade ativa. Adicionalmente, acentua os desequilíbrios fiscais e também a polarização ideológica, aumentando o risco de instabilidades financeiras e políticas. A hipótese central é de ausência de instabilidades relevantes, mesmo porque o mundo ainda experimenta um ciclo razoavelmente sincronizado de afrouxamento monetário. É importante, no entanto, ficar atento a esse fator de risco.

Natureza: O aquecimento global e a variabilidade do clima podem gerar eventos extremos e choques de oferta, com impacto potencial sobre produção e preços, principalmente de comodities. O cenário não incorpora a ocorrência de um evento de proporções consideráveis, mas também é um fator de risco a considerar.

Tecnologia: As inteligências artificiais estão modificando padrões de produção e de consumo, já gerando ganhos de produtividade e sustentando taxas elevadas de crescimento não inflacionário, principalmente nos Estados Unidos. O efeito riqueza produzido nos mercados acionários contribui para a perspectiva favorável para o crescimento global em 2026.

Geopolítica: Ascensão da China como potência econômica global induzindo a reações por parte dos Estados Unidos. Desglobalização e realinhamento de forças e esferas de influência ao redor do mundo. Rússia como potência decadente ainda que poderosa militarmente. Guerra na Ucrânia já precificada. A moderação na retórica de Donald Trump em relação à que predominou em 2025, principalmente em relação ao Brasil, reduziu o risco percebido em relação à política internacional.

Internacional

Crescimento mundial: As incertezas em relação à política econômica nos Estados Unidos têm sido contrabalançadas pela fortaleza das inovações tecnológicas, o que melhora a perspectiva para o crescimento econômico global em relação à que predominou no ano passado. A política tarifária norte-americana e a depreciação do dólar no mercado internacional não têm sido altistas para a inflação e para as taxas de juros internacionais, o que contribui para sustentar uma visão construtiva para o cenário.

China. Aprofundamento da desaceleração decorrente das contradições do próprio modelo: excesso de capacidade, endividamento elevado (particularmente no setor imobiliário), fragilidade estrutural do consumo doméstico, envelhecimento da população, enfraquecimento do processo migratório do campo para as cidades etc. A isso se somam os esforços dos Estados Unidos no sentido de limitar o aumento da influência econômica, política e tecnológica. Deflação local contribuindo para reduzir pressões de preços também no restante do mundo.

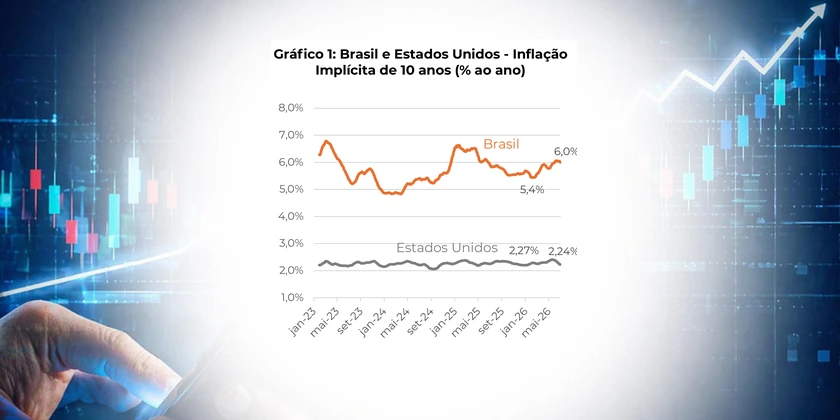

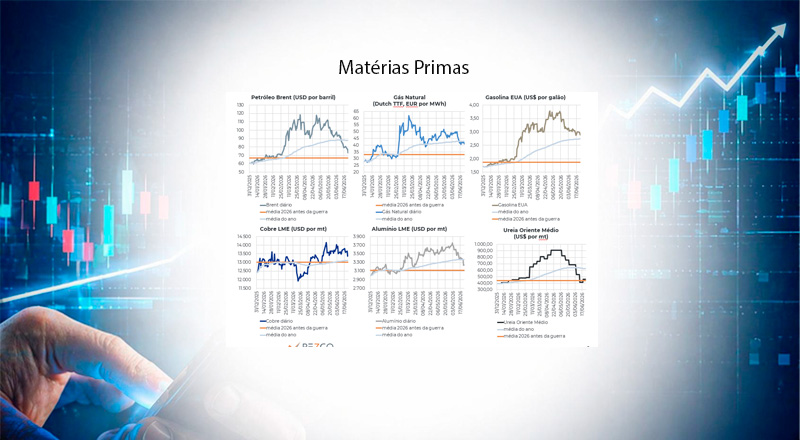

Commodities. O ciclo de queda dos preços internacionais das commodities agrícolas e energéticas parece ter chegado ao fim em 2025, devem tornar mais difícil o processo de convergência da inflação às metas no Brasil e nos Estados Unidos. Não se espera tampouco impulso substancial para os itens mais importantes da pauta de exportação brasileira: petróleo, soja e minério de ferro. Em relação a este último, o início da exploração da mina de Simandou, o maior projeto mineiro do mundo, situado na Guiné e liderado por consórcios estatais chineses, tem potencial para manter contidos os preços.

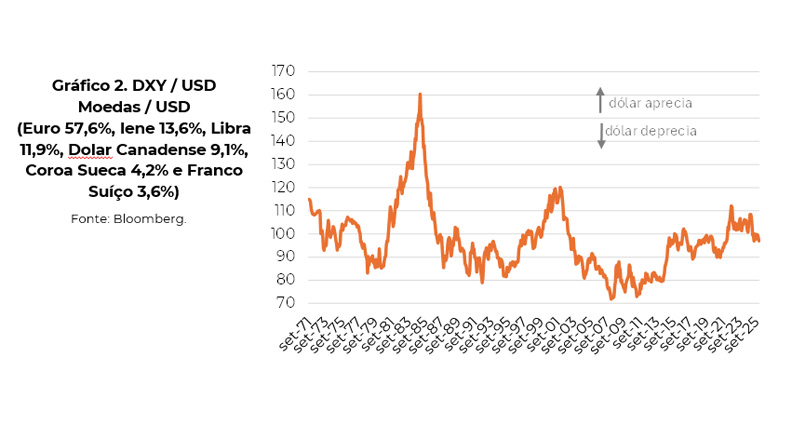

Estados Unidos. Tendência de crescimento um pouco mais moderado em função dos efeitos defasados do aperto monetário ocorrido no passado e das incertezas associadas às decisões de política econômica (retórica combativa ante parceiros comerciais). Pressões inflacionárias (tarifas e depreciação do dólar) tendem a limitar o espaço para redução da taxa de juros ao longo de 2026. O quadro ainda é de enfraquecimento da moeda norte americana, a ser revertido apenas quando ficarem mais claras as dificuldades de sustentar um cenário otimista. para a inflação e baixista para os juros.

Política e Regulação

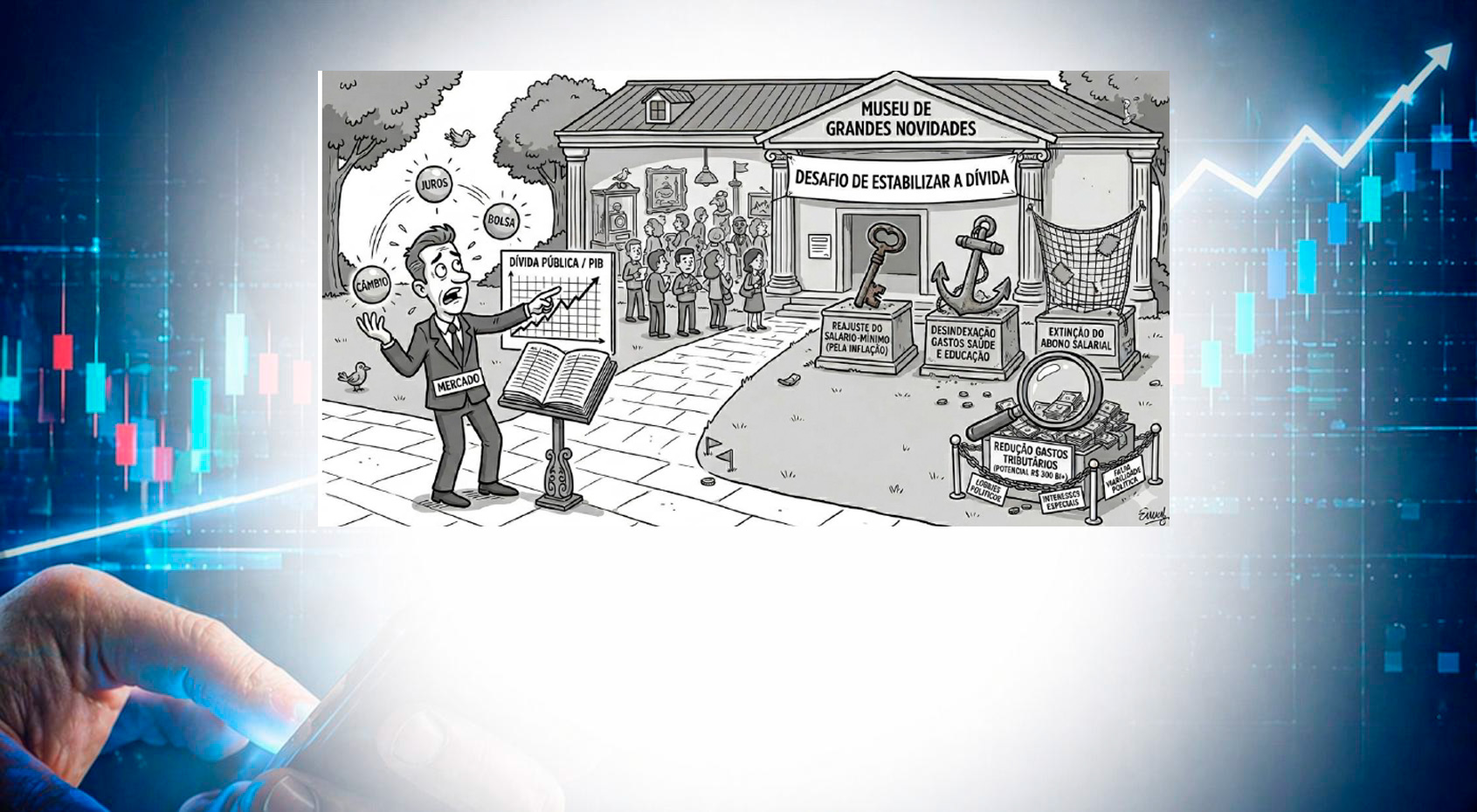

Eleições 2026: Os preços dos ativos financeiros devem reagir de forma cada vez mais intensa à evolução das expectativas em relação ao projeto econômico a sair vitorioso no pleito de 2026, com impacto possível sobre a moeda e o crescimento no curto prazo. As principais preocupações estarão no terreno da sustentabilidade da dívida pública. O cenário incorpora o pressuposto de que a questão será endereçada, ainda que de forma tímida, a ponto de não melhorar muito a percepção que prevalece atualmente.

Eleições 2026: Os preços dos ativos financeiros devem reagir de forma cada vez mais intensa à evolução das expectativas em relação ao projeto econômico a sair vitorioso no pleito de 2026, com impacto possível sobre a moeda e o crescimento no curto prazo. As principais preocupações estarão no terreno da sustentabilidade da dívida pública. O cenário incorpora o pressuposto de que a questão será endereçada, ainda que de forma tímida, a ponto de não melhorar muito a percepção que prevalece atualmente.

Agenda: O foco das atividades parlamentares estará voltado às eleições. De um lado o governo se esforçará para aprovar o fim da escala 6×1, enquanto a oposição tentará fazer barulho na CPI do INSS e emplacar uma investigação sobre o escândalo do Banco Master. Caberá ao Congresso também ratificar o acordo entre Europa e Mercosul. É importante acompanhar também as ações no Supremo Tribunal Federal, principalmente o encaminhamento de um código de ética, que é o mínimo necessário para conter uma piora adicional da confiança nas instituições.

Reformas Estruturais: A proximidade das eleições presidenciais dificulta o encaminhamento de reformas ainda em 2026. O principal tema econômico deverá ser a regulamentação da reforma tributária, cujos efeitos levarão ainda algum tempo para se fazer sentir na economia (somente a partir de 2032, passado o período de transição, o novo sistema estará vigente em sua plenitude). A agenda do período pós eleitoral deve incluir: Reforma Administrativa (tratando principalmente dos penduricalhos ao teto de gastos), uma nova rodada de Reforma da Previdência (endereçando a questão dos indexadores dos benefícios) e Reforma do Arcabouço Fiscal.

Economia Brasileira

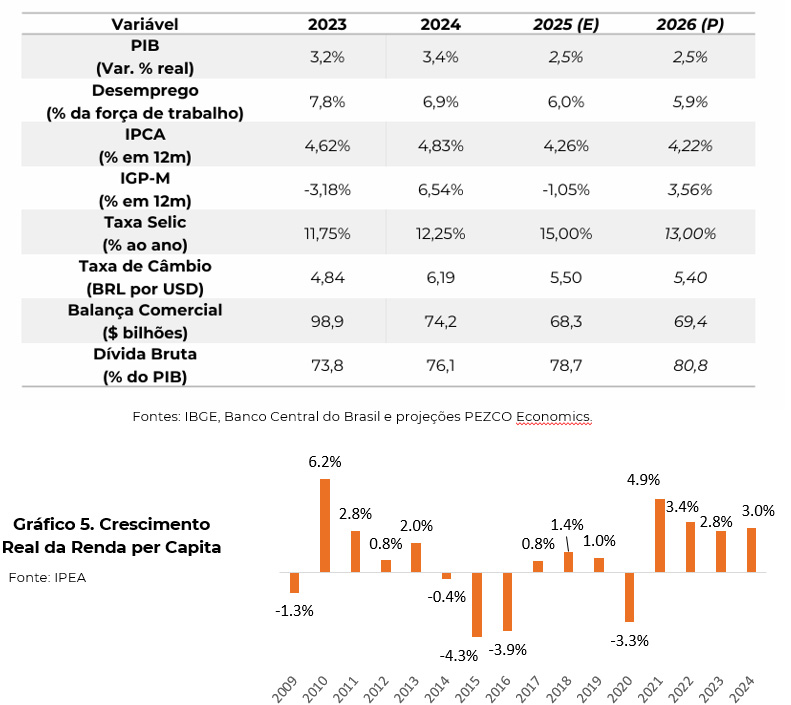

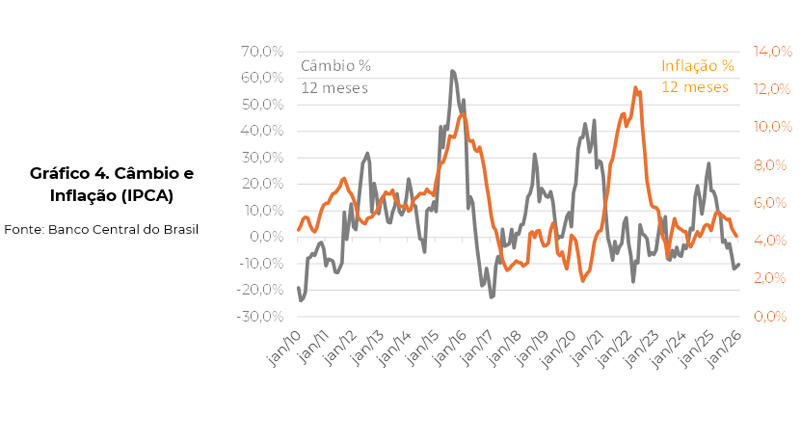

Câmbio: Os juros altos no Brasil e a depreciação do dólar no mercado internacional favorecem a estabilidade do real em níveis mais apreciados que na média do ano passado. Essa é uma variável extremamente sensível em termos de humores dos mercados financeiros. Mudanças na conjuntura internacional ou na tolerância do mercado em relação às perspectivas fiscais podem reverter a tendência recente. Acreditamos que a taxa de câmbio tende a voltar ao patamar de R$ 5,40 ao longo de 2026 em função de um quadro político incerto.

Inflação e Juros: Economia em tendência de desaceleração, com commodities estáveis e real forte favorecem um cenário baixista para a taxa básica de juros. O Banco Central tem sinalizado a intenção de começar a reduzir a Selic a partir de março. Os dois principais riscos a esse cenário são:

1) Política Monetária nos Estados Unidos: eventuais repiques inflacionários poderiam levar a autoridade monetária a reverter um ciclo de corte de juros, aumentando as incertezas e colocando pressão sobre o câmbio. 2) Expansão fiscal: possibilidade de gastos mais acelerados colocarem pressão sobre a inflação via demanda, câmbio e risco país.

Contas Externas: O déficit em transações correntes tem aumentado de forma preocupante, a ponto de se aproximar do nível de investimentos estrangeiros diretos, o que aumenta a dependência de investimentos estrangeiros de característica mais especulativa e horizonte mais curto. Isso torna a taxa de câmbio particularmente vulnerável à mudanças de humores dos investidores.

Projeções

PIB: A dinâmica do crescimento do PIB deve ser caracterizada por virtual estagnação entre o segundo semestre de 2025 e o primeiro de 2026, com fortalecimento a partir de então, na medida em que os efeitos defasados do afrouxamento monetário se fizerem sentir. Acreditamos que os investimentos crescentes em infraestrutura têm contribuído para viabilizar uma taxa de crescimento potencial na casa de 3% por ano.